В новом году постараюсь разобраться с трансляцией в ЖЖ, чтоб не кросс-поститься и тут и там. Также подумаю какие улучшения можно сделать.

Возможно буду выдавать регулярные обзоры по глобальной экономике, обзоры прессы и новостей, блогов и не только на русском :). Постараюсь уделять большее внимание экономике РФ, все же заголовок обязывает.

Конечно буду продолжать делать переводы, но уже не в таком количестве, т.к.

1)времени больше не становится

2)хочется сконцентрироваться на авторской работе :)

Проба пера Обзор прессы:

1.Доклад McKinsey «Заоблачные выгоды? Влияние резервных валют на конкурентоспособность» наверное неплохой, но его пересказ Ведомостями весьма посредственный.

США бесплатно пользуются долларами для расчетов с нерезидентами, которые держат доллары именно потому, что это универсальное средство платежа. Почти половина наличных долларов (порядка $400 млрд) — в обороте за пределами США.

2.Эксперт посвятил номер модернизациям в разные времена и в разных местах. Я выбрал две об Ирландии (см. предыдущие посты)

С 1994−го по 2000 год темпы роста ВВП Ирландии варьировались от 6 до 11%, а с 2003−го по 2007 год средний рост составил 5%. За этот период уровень жизни в стране не только превысил показатель бывшей метрополии — Британии, но и вырос до одного из самых высоких в Европе. По уровню ВВП на душу населения в 2007 году Ирландия уступала в ЕС лишь Люксембургу (этот показатель вырос с 67% от среднего по ЕС до 111%). Ирландия из беднейших стран превратилась в одну из богатейших.

и о Японии (т.к. действительно считаю революцию Мэйдзи самой эффективной экономической программой 19 века, несмотря на то, что использование национализма как одного из инструментов повлияло на историю Японии в первой половине 20 века)

Особое значение придается тому, что мощный рывок из феодализма в империализм Япония совершила не столько за счет внешней помощи, сколько за счет сугубо внутренних факторов. И прежде всего авторитарного национализма, сумевшего силой мобилизовать имевшиеся в стране ресурсы и централизованно направить их на нужды вооружавшегося государства. Потребовались решительность в достижении поставленных целей, жесткая, даже жестокая социальная и трудовая дисциплина, умелая перекачка рабочих рук из аграрного сектора в промышленный.

3.Мы собираемся прикупить у Франции один кораблик, а Конгресс США уже бухтит и грозит Франции. Может быть именно поэтому вышла симпатизирующая статья: 26 мифов о России

Конгрессвуман Илеана Рос-Летинен (Ileana Ros-Lehtinen), высокопоставленный член Республиканской партии вооружений в комитете международных отношений Конгресса, предложила на голосование не имеющую обязательной силы резолюцию, которая призывает президента Барака Обаму надавить на Париж с целью отмены сделки.

Франция и другие члены Североатлантического альянса и Европейского Союза должны отказаться от идеи продавать крупные системы вооружений или наступательную боевую технику Российской Федерации.

4.Ище из переводного: Шпигель о гигантомании, мракобесии, лженауке и всеобщем воровстве под прикрытием Единой России.

Фильтры Петрика якобы могут превратить радиоактивную воду в питьевую - по крайней мере, в этом уверен спикер российского парламента Борис Грызлов. И пусть Академия наук называет Виктора Петрика шарлатаном, но именно ему удалось выступить со своими идеями на Петербургском экономическом форуме.

5.Траст говорит, что сегодня день Туберкулеза. По моему наркомания отдыхает, против этой страшной, а главное излечимой болезни. Мы упустили время, чтобы победить ее в 20 веке. Теперь придется расплачиваться. Никакого сомнения быть не должно, только жесткие меры, контроль и пошли все к черту.

6.Еще о больницах и прокурорах: первые воруют, вторые прикрывают - симбиоз. А предписания это пустой звук. Надзорные органы должны надзирать, а не предписывать и потом когда их предписания не выполняются - расследовать. Коррупция и лень прокурорских товарищей - один из двигателей произвола чиновников. Отсутствие механизмов контроля со стороны общественности только усиливает этот отрицательный эффект.

В ходе проверки было установлено, что в Челябинской областной клинической больнице вне специальных помещений для временного размещения хранится более 540 тонн медицинских отходов. Из них 250 тонн относятся к классу А (неопасные отходы), 290 тонн – к классу Б (опасные отходы) и более шести тонн – к классам В (чрезвычайно опасные отходы), Г (отходы, близкие по составу к промышленным) и Д (радиоактивные отходы).

По результатам проверки прокуратура внесла в адрес главврача областной больницы, начальника бюро судмедэкспертизы и министра здравоохранения области представления об устранении нарушений и привлечении виновных к ответственности. Информация о выявленных нарушениях была направлена министру по радиационной и экологической безопасности Челябинской области.

7.Блоггерам слона по прежнему не хватает авторитета и поэтому создают всякие списки/советы:

Потребность в публичном анализе денежно-кредитной политики в нашей стране существовала всегда. Однако профессиональные обсуждения происходят далеко не часто. Определенные функции общественного комитета выполнял Комитет по денежно-кредитной политике и банковскому надзору Ассоциации российских банков. Однако с 2007 г. его деятельность постепенно вошла в инертную фазу. Идея сформировать новый, полноценный, независимый экспертный орган по денежно-кредитной политике появилась одновременно с предложением создать Консультативный совет при Председателе Банка России. В отличие от Консультативного совета (куда входит нынешнее и прошлое руководство центрального банка, главы общественных объединений и несколько экспертов), эта общественная площадка предназначается исключительно для профессионального анализа, нейтрального к коммерческим интересам банков.

понедельник, 28 декабря 2009 г.

вторник, 22 декабря 2009 г.

Ренминби и экономическая конвергенция

On the renminbi and economic convergence

Helmut Reisen

17 December 2009 VOX

Должен ли Китай повысить обменный курс юаня для сокращения глобальных дисбалансов? Эта колонка рассказывает о возможном размере занижения валютного курса на основе эффекта Баласса-Самуэльсона. Согласно этой оценке юань недооценен всего лишь на 12%. Постепенное укрепление юаня будет стабильным и продолжительным, только если снизятся китайские корпоративные и государственные сбережения.

Многие экономисты согласны, что создание и поддерживание международных дисбалансов, и сопровождающих эти дисбалансы потоков капитала, привело к перегрузке финансов и недооценке рисков. Как же тогда перестроить мир? Многие наблюдатели все чаще подчеркивается необходимость ревальвации китайской валюты.

Например, в недавнем исследовании Cline и Williamson (2009) оценивались "фундаментальные равновесные обменные курсы" необходимые для смягчения внешних дисбалансов. Согласно этой работе необходимо увеличение реального эффективного курса юаня более, чем на 20%, и на 40% по отношению к доллару. Ferguson and Schularick (2009) указывают на удельные издержки по оплате труда в промышленности, как способ оценить степень занижения курса юаня по отношению к доллару и приходят к цифрам от 30% до 50%. Наконец, Банк Китая непрерывно проводящий интервенции на валютном рынке также предполагает, если юань отпустить он укрепится, поэтому накопил уже $ 2,3 трлн валютных резервов.

А есть ли другие мнения?

Рост дефицита США с другой стороны сопровождался ростом профицита около ста стран, большинство из которых классифицируются как развивающиеся. Создание огромных чистых позиций активов и появление новых кредиторов и инвесторов, в то время как США только и потребляли, привело к тому, что они накопили 4,7 трлн. долл. или 47% ВВП с 2000 по 2008 год. Существует четкий политический акцент на двусторонних американо-китайских отношениях, но двусторонние дисбалансы не имеют никакого экономического интереса - в мире не две страны.

Даже если рассматривать этот вопрос, как двустороннюю проблему между США и Китаем, валютная корректировка необходимая для получения устойчивого текущего платежного баланса может быть сильно ограничена. В итоге, необходимый объем девальвация доллара по отношению к юаню будет зависеть от того, в какой степени это будет занижать потребление в США и повышать потребление в Китае, в результате уменьшения и увеличения соответственно спроса на одинаковые товары (Machlup, 1964, Part V). Растущий средний класс в Китае и других развивающихся странах будет постепенно наращивать глобальное потреблением, возможно на основе предпочтений схожих с развитыми странами.

Действительно доля дефицита внешнеторгового баланса США соответствующая китайскому избытку сбережений росла с 2005 года (не намного раньше, однако). В течение 2000-2008 гг. профицит КНР составил в целом $ 1,38 трлн (лишь 30% от внешнеторгового дефицита США за теже годы). Другим значительным партнером США по покрытию их дефицита был профицит счета текущих операций в странах-экспортерах нефти, особенно в регионе Персидского залива, где ненасытный аппетит азиатских лидеров увеличил цены на нефть много выше затрат по ее добыче, создав вторую волну роста активов.

Китай и другие развивающиеся страны с активным торговым сальдо являются "незрелыми" кредиторами, которые до сих пор не могут обеспечить иностранные займы в своей собственной валюте. Следовательно, они должны наращивать чистые иностранные активы в иностранной валюте, а это расширяет валютное несоответствие (currency mismatch) в их собственных финансовых учреждениях. Финансовые кризисы 90х годов показали, что валютные несоответствия это бомбы с часовым механизмом, и что в конечном итоге они могут разрушить балансы, вызвать волну банкротств и глубоких спадов. Азия, которая до сих пор помнит рецессию балансов (balance-sheet recession), вызванную сильным ростом курса иены, хочет избежать повторения японского сценария и ловушки ликвидности 90х годов (McKinnon and Schnabl, 2009).

Повышение номинального обменного курса приведет к его реальному укреплению только если будет сопровождаться более высоким ростом спроса и переключением расходов на неторгуемые товары (non-traded goods). До тех пор пока китайские домохозяйства не получат трансферта от корпоративных и государственных сбережений, номинальное укрепление вряд ли выльется в устойчивое укрепление реального валютного курса. С помощью большого набора данных охватывающего 170 стран в течение 1971-2005 годов, Chinn and Wei (2008) не нашли надежных доказательств того, что скорость корректировки текущего счета увеличивается при росте степени гибкости валютного режима. Обратите внимание, что реальный эффективный курс юаня, измеряемый по индексу JP Morgan, вырос больше, чем в любой другой стране БРИК за последнее десятилетие (от себя: а мы как же?).

Надо отметить, что валюты бедных стран, как правило, недооценены с точки зрения паритета покупательной способности с валютами богатых странами. На самом деле, бедные страны имеют недооцененный обменный курс (за счет эффекта Баласса-Самуэльсона), и сближение будет означать значительную коррекцию этого занижения стоимости. Услуги (и заработные платы) являются дешевыми в бедных странах и дорогими в богатых странах, а цены на товары международной торговли примерно уравновешенны в общей валюте. Когда производительность труда в производстве торгуемых товаров растет (в то время как рост производительности труда в услугах, носит весьма ограниченный характер), возникает больший доход, который и тратиться на услуги. Соотношение цен неторгуемых товаров к торгуемым будет расти. Другими словами, реальный обменный курс будет укрепляться. Таким образом, часть недооценности юаня и валют других стран есть результат действия рыночных сил, которые делают неторгуемые товары относительно дешевыми в бедных странах, а не преднамеренной манипуляции властями.

Хотя рост китайской экономки идет очень быстро, она по-прежнему остается еще очень бедной. Среднедушевой доход китайца в 2008 году составлял 6,2% от США по рыночным курсам и 12,8% при корректировке по ППС, данные World Development Indicator. На рисунке 1 представлены реальный ВВП на душу населения в качестве доли от уровня США и отклонение текущих рыночных курсов валют к доллару США от курса ППС за 2008 год. Это оказывает сильную поддержку эффекту Баласса-Самуэльсона и предполагает четкую эластичность (0,2), с которой недооценка валюты будет проходить по мере достижения уровня доходов в США. Следует ожидать укрепления реального обменный курс когда экономика растет, и приближения обменных курсов к ППС, по мере достижения уровня жизни США.

Рисунок 1. Конвергенция доходов и укрепление валютных курсов

Для оценки степени недооценки валюты ППС не подходит, лучше использовать регрессию (более 145 стран) наиболее точно отражающую эффект Баласса-Самуэльсона. Согласно паритету покупательной способности курс юаня занижен на 60%, а соответствующая оценка полученная на основе регрессии и данных об уровне доходов в КНР за 2008 год составляет 12%. Заметим, что согласно нашим оценкам на основе эффекта Баласса-Самуэльсона, валюты Индии и Южной Африки (у которых наблюдался дефицит счета текущих операций в 2008 году) были более недооцененными, чем китайский юань, на 16% и 20% соответственно. Валюты Бразилии и России были надлежащим образом оценены, то есть ближе к линии регрессии.

Общий профицит счета текущих операций Китая представляет собой превышение национальных сбережений над внутренними инвестициями. За последние годы в Китае наблюдался сильный рост сбережений как в корпоративном секторе, так и среди государственных предприятий. После реформы пенсионного обеспечения, жилищной реформы и реформы системы здравоохранения в 1990-е годы, "железная чаша" (гарантия на работу и соцзащиту в течение всей жизни) перестала существовать и предприятия перестали предоставлять пенсионное обеспечение и бесплатное жилье. Тем не менее, эффективная система социального обеспечения так и не была разработана. Поскольку реальным расходам на оплату труда потребовалось время, чтобы быть отраженными в затратах производства, высокодоходный корпоративный сектор увеличил свои сбережения при одновременном снижении своего вклада в социальное обеспечение. Структурное, устойчивое равновесие в мировой экономике потребует также восстановление основных социальных услуг, таких как здравоохранение и образование, в Китае и других профицитных развивающихся стран.

Хотя профицит Китая являются структурными и связан с его неравномерным ростом, повышение реального обменного курса юаня призвано сыграть значительную роль в деле восстановления баланса в будущем развитии Китая и смещению экономического роста в сторону потребления. Стоит подчеркнуть, что любое укрепление реального эффективного курса юаня принесет пользу в первую очередь богатым странам, повысив их конкурентоспособность, ввиду экспортной структуры достигнутой между ними и КНР. Чтобы ни говорил Пол Кругман (2009), бедные страны выиграют гораздо меньше. Китай был одной из движущих сил их недавнего роста, и они не хотят видеть его заталкиваемым в стремительное, дефляционное повышение курса национальной валюты, как в Японии до 1995 года. Это окажет, вероятно, очень негативное воздействие на бедные страны.

Заключение

Однобокая политика сосредоточенная на двустороннем доллар / юань обменном курсе должна уступить место более глубокому пониманию прошлого и нынешнего дисбаланса. Глобальный макроэкономический рост после кризиса требует ужесточения фискальной политики в США, ужесточения денежно-кредитной политики в Китае, а также ослабления китайской бюджетной политики. В настоящее время макроэкономическая политика является противоположной - смягчение фискальной политики в США, в результате $ 787 миллиардов фискального стимула принятого в начале 2009 года; лишь продлит внешние дефициты США. Фискальный стимул в США, нашел свое отражение в чрезвычайно быстром росте кредитов в Китае начиная с 2008 года, что привело к снижению нормативных коэффициентов достаточности капитала банка и, следовательно, более высокому уровню официальных резервов. Текущий монетарный стимул в Китае и Индии увеличивает внутреннюю ликвидность, но одновременно подпитывает потенциально опасные пузыри активов и повышает необходимый уровень валютных резервов в качестве защиты от внезапного исхода инвесторов (Obstfeld, Shambaugh, and Taylor 2008a,b).

Что касается Китая, постепенное укрепление юаня будет устойчивым только когда корпоративные и государственные сбережения начнут снижаться. Ужесточение монетарной политики будет уменьшать мотивы для дальнейшего накопления резервов иностранной валюты и позволит увеличить внутреннее потребление. Для создания всеобъемлющей системы социального обеспечения, Китай должен инвестировать 5,74 трлн юаней (около $ 0,9 триллиона, 40% своих официальных резервов) к 2020 году, по оценкам the China Development Research Foundation (China Daily, 26 февраля 2009).

Про ППС, ВВП по ППС и эффекте Баласса-Самуэльсона можно почитать

Начало

http://khapuga.livejournal.com/57294.html

Продолжение

http://khapuga.livejournal.com/57372.html

References

Helmut Reisen

17 December 2009 VOX

Должен ли Китай повысить обменный курс юаня для сокращения глобальных дисбалансов? Эта колонка рассказывает о возможном размере занижения валютного курса на основе эффекта Баласса-Самуэльсона. Согласно этой оценке юань недооценен всего лишь на 12%. Постепенное укрепление юаня будет стабильным и продолжительным, только если снизятся китайские корпоративные и государственные сбережения.

Многие экономисты согласны, что создание и поддерживание международных дисбалансов, и сопровождающих эти дисбалансы потоков капитала, привело к перегрузке финансов и недооценке рисков. Как же тогда перестроить мир? Многие наблюдатели все чаще подчеркивается необходимость ревальвации китайской валюты.

Например, в недавнем исследовании Cline и Williamson (2009) оценивались "фундаментальные равновесные обменные курсы" необходимые для смягчения внешних дисбалансов. Согласно этой работе необходимо увеличение реального эффективного курса юаня более, чем на 20%, и на 40% по отношению к доллару. Ferguson and Schularick (2009) указывают на удельные издержки по оплате труда в промышленности, как способ оценить степень занижения курса юаня по отношению к доллару и приходят к цифрам от 30% до 50%. Наконец, Банк Китая непрерывно проводящий интервенции на валютном рынке также предполагает, если юань отпустить он укрепится, поэтому накопил уже $ 2,3 трлн валютных резервов.

А есть ли другие мнения?

Рост дефицита США с другой стороны сопровождался ростом профицита около ста стран, большинство из которых классифицируются как развивающиеся. Создание огромных чистых позиций активов и появление новых кредиторов и инвесторов, в то время как США только и потребляли, привело к тому, что они накопили 4,7 трлн. долл. или 47% ВВП с 2000 по 2008 год. Существует четкий политический акцент на двусторонних американо-китайских отношениях, но двусторонние дисбалансы не имеют никакого экономического интереса - в мире не две страны.

Даже если рассматривать этот вопрос, как двустороннюю проблему между США и Китаем, валютная корректировка необходимая для получения устойчивого текущего платежного баланса может быть сильно ограничена. В итоге, необходимый объем девальвация доллара по отношению к юаню будет зависеть от того, в какой степени это будет занижать потребление в США и повышать потребление в Китае, в результате уменьшения и увеличения соответственно спроса на одинаковые товары (Machlup, 1964, Part V). Растущий средний класс в Китае и других развивающихся странах будет постепенно наращивать глобальное потреблением, возможно на основе предпочтений схожих с развитыми странами.

Действительно доля дефицита внешнеторгового баланса США соответствующая китайскому избытку сбережений росла с 2005 года (не намного раньше, однако). В течение 2000-2008 гг. профицит КНР составил в целом $ 1,38 трлн (лишь 30% от внешнеторгового дефицита США за теже годы). Другим значительным партнером США по покрытию их дефицита был профицит счета текущих операций в странах-экспортерах нефти, особенно в регионе Персидского залива, где ненасытный аппетит азиатских лидеров увеличил цены на нефть много выше затрат по ее добыче, создав вторую волну роста активов.

Китай и другие развивающиеся страны с активным торговым сальдо являются "незрелыми" кредиторами, которые до сих пор не могут обеспечить иностранные займы в своей собственной валюте. Следовательно, они должны наращивать чистые иностранные активы в иностранной валюте, а это расширяет валютное несоответствие (currency mismatch) в их собственных финансовых учреждениях. Финансовые кризисы 90х годов показали, что валютные несоответствия это бомбы с часовым механизмом, и что в конечном итоге они могут разрушить балансы, вызвать волну банкротств и глубоких спадов. Азия, которая до сих пор помнит рецессию балансов (balance-sheet recession), вызванную сильным ростом курса иены, хочет избежать повторения японского сценария и ловушки ликвидности 90х годов (McKinnon and Schnabl, 2009).

Повышение номинального обменного курса приведет к его реальному укреплению только если будет сопровождаться более высоким ростом спроса и переключением расходов на неторгуемые товары (non-traded goods). До тех пор пока китайские домохозяйства не получат трансферта от корпоративных и государственных сбережений, номинальное укрепление вряд ли выльется в устойчивое укрепление реального валютного курса. С помощью большого набора данных охватывающего 170 стран в течение 1971-2005 годов, Chinn and Wei (2008) не нашли надежных доказательств того, что скорость корректировки текущего счета увеличивается при росте степени гибкости валютного режима. Обратите внимание, что реальный эффективный курс юаня, измеряемый по индексу JP Morgan, вырос больше, чем в любой другой стране БРИК за последнее десятилетие (от себя: а мы как же?).

Надо отметить, что валюты бедных стран, как правило, недооценены с точки зрения паритета покупательной способности с валютами богатых странами. На самом деле, бедные страны имеют недооцененный обменный курс (за счет эффекта Баласса-Самуэльсона), и сближение будет означать значительную коррекцию этого занижения стоимости. Услуги (и заработные платы) являются дешевыми в бедных странах и дорогими в богатых странах, а цены на товары международной торговли примерно уравновешенны в общей валюте. Когда производительность труда в производстве торгуемых товаров растет (в то время как рост производительности труда в услугах, носит весьма ограниченный характер), возникает больший доход, который и тратиться на услуги. Соотношение цен неторгуемых товаров к торгуемым будет расти. Другими словами, реальный обменный курс будет укрепляться. Таким образом, часть недооценности юаня и валют других стран есть результат действия рыночных сил, которые делают неторгуемые товары относительно дешевыми в бедных странах, а не преднамеренной манипуляции властями.

Хотя рост китайской экономки идет очень быстро, она по-прежнему остается еще очень бедной. Среднедушевой доход китайца в 2008 году составлял 6,2% от США по рыночным курсам и 12,8% при корректировке по ППС, данные World Development Indicator. На рисунке 1 представлены реальный ВВП на душу населения в качестве доли от уровня США и отклонение текущих рыночных курсов валют к доллару США от курса ППС за 2008 год. Это оказывает сильную поддержку эффекту Баласса-Самуэльсона и предполагает четкую эластичность (0,2), с которой недооценка валюты будет проходить по мере достижения уровня доходов в США. Следует ожидать укрепления реального обменный курс когда экономика растет, и приближения обменных курсов к ППС, по мере достижения уровня жизни США.

Рисунок 1. Конвергенция доходов и укрепление валютных курсов

Для оценки степени недооценки валюты ППС не подходит, лучше использовать регрессию (более 145 стран) наиболее точно отражающую эффект Баласса-Самуэльсона. Согласно паритету покупательной способности курс юаня занижен на 60%, а соответствующая оценка полученная на основе регрессии и данных об уровне доходов в КНР за 2008 год составляет 12%. Заметим, что согласно нашим оценкам на основе эффекта Баласса-Самуэльсона, валюты Индии и Южной Африки (у которых наблюдался дефицит счета текущих операций в 2008 году) были более недооцененными, чем китайский юань, на 16% и 20% соответственно. Валюты Бразилии и России были надлежащим образом оценены, то есть ближе к линии регрессии.

Общий профицит счета текущих операций Китая представляет собой превышение национальных сбережений над внутренними инвестициями. За последние годы в Китае наблюдался сильный рост сбережений как в корпоративном секторе, так и среди государственных предприятий. После реформы пенсионного обеспечения, жилищной реформы и реформы системы здравоохранения в 1990-е годы, "железная чаша" (гарантия на работу и соцзащиту в течение всей жизни) перестала существовать и предприятия перестали предоставлять пенсионное обеспечение и бесплатное жилье. Тем не менее, эффективная система социального обеспечения так и не была разработана. Поскольку реальным расходам на оплату труда потребовалось время, чтобы быть отраженными в затратах производства, высокодоходный корпоративный сектор увеличил свои сбережения при одновременном снижении своего вклада в социальное обеспечение. Структурное, устойчивое равновесие в мировой экономике потребует также восстановление основных социальных услуг, таких как здравоохранение и образование, в Китае и других профицитных развивающихся стран.

Хотя профицит Китая являются структурными и связан с его неравномерным ростом, повышение реального обменного курса юаня призвано сыграть значительную роль в деле восстановления баланса в будущем развитии Китая и смещению экономического роста в сторону потребления. Стоит подчеркнуть, что любое укрепление реального эффективного курса юаня принесет пользу в первую очередь богатым странам, повысив их конкурентоспособность, ввиду экспортной структуры достигнутой между ними и КНР. Чтобы ни говорил Пол Кругман (2009), бедные страны выиграют гораздо меньше. Китай был одной из движущих сил их недавнего роста, и они не хотят видеть его заталкиваемым в стремительное, дефляционное повышение курса национальной валюты, как в Японии до 1995 года. Это окажет, вероятно, очень негативное воздействие на бедные страны.

Заключение

Однобокая политика сосредоточенная на двустороннем доллар / юань обменном курсе должна уступить место более глубокому пониманию прошлого и нынешнего дисбаланса. Глобальный макроэкономический рост после кризиса требует ужесточения фискальной политики в США, ужесточения денежно-кредитной политики в Китае, а также ослабления китайской бюджетной политики. В настоящее время макроэкономическая политика является противоположной - смягчение фискальной политики в США, в результате $ 787 миллиардов фискального стимула принятого в начале 2009 года; лишь продлит внешние дефициты США. Фискальный стимул в США, нашел свое отражение в чрезвычайно быстром росте кредитов в Китае начиная с 2008 года, что привело к снижению нормативных коэффициентов достаточности капитала банка и, следовательно, более высокому уровню официальных резервов. Текущий монетарный стимул в Китае и Индии увеличивает внутреннюю ликвидность, но одновременно подпитывает потенциально опасные пузыри активов и повышает необходимый уровень валютных резервов в качестве защиты от внезапного исхода инвесторов (Obstfeld, Shambaugh, and Taylor 2008a,b).

Что касается Китая, постепенное укрепление юаня будет устойчивым только когда корпоративные и государственные сбережения начнут снижаться. Ужесточение монетарной политики будет уменьшать мотивы для дальнейшего накопления резервов иностранной валюты и позволит увеличить внутреннее потребление. Для создания всеобъемлющей системы социального обеспечения, Китай должен инвестировать 5,74 трлн юаней (около $ 0,9 триллиона, 40% своих официальных резервов) к 2020 году, по оценкам the China Development Research Foundation (China Daily, 26 февраля 2009).

Про ППС, ВВП по ППС и эффекте Баласса-Самуэльсона можно почитать

Начало

http://khapuga.livejournal.com/57294.html

Продолжение

http://khapuga.livejournal.com/57372.html

References

Chinn, M. and S. Wei (2008), "A Faith-based Initiative: Does a Flexible Exchange Rate Regime Really Facilitate Current Account Adjustment?," NBER Working Paper 14420.

Cline, W. and J. Williamson (2009), “Equilibrium Exchange Rates”, VoxEU.org, 18 June.

Ferguson, N. and M. Schularick (2009), “The End of Chimerica”, Harvard Business School Working Paper 10-037.

Krugman, P. (2009), “The Chinese Disconnect”, New York Times, 22 October.

McKinnon, R. and G. Schnabl (2009), “The Case for Stabilizing China’s Exchange Rate: Setting the Stage for Fiscal Expansion”, China & World Economy, 17.1, pp.1-32.

Machlup, F, (1964) International Monetary Economics, Goerge Allen & Unwin Ltd., London.

Obstfeld, Maurice, Jay C. Shambaugh, and Alan M. Taylor (2008), “Financial Stability, the Trilemma, and International Reserves,” NBER Working Paper 14217.

понедельник, 21 декабря 2009 г.

Реклама, блоги и тонкая грань

О рекламе в блогах и тонкой грани, за которой завышенная самооценка переходит в наглость :)

Это о рекламе в блогах:

Книги которые нам советует почитать на СЛОНЕ некто Виталий Мышляев, типа лидеры продаж, а вы еще не читали, ну вы лузера :)

http://www.slon.ru/blogs/mishlaev/post/222808/

Друзья почему нет галочки? Мол пост проплачен магазином, не буду его называть :)

И не пытайтесь уверить меня в обратном, конечно может СЛОНята (или СЛОНики, как кстати лучше называть блоггеров на СЛОН.ру) думают, что их читатели достаточно умны, чтобы догадаться без всяких лишних текстов мелким шрифтом, загромождающих страницу :)

Но я не о том, я о другом:

Без бюджета

Самая дорогая книга о микробюджетном маркетинге. Возможно, цена в 8 800 руб. мотивирует внедрить все 57 инструментов и получить весьма ощутимый результат. Или просто потому, что автор взял и напечатал целиком свой дорогостоящий семинар на бумаге. Людей, искренне поблагодаривших Игоря за работу над книгой, нашлось предостаточно. Говорят, с начала 2010 года она будет дороже на 1 100р.

Я решил все же проверить насколько переоценивают себя авторы этой книги :)

Вот цены в том же магазине, всех остальных книг упоминаемых в статье:

1.Автор: Ричард Брэнсон

Обнаженный бизнес

Business Stripped Bare. Adventures of a Global Entrepreneur

ЦЕНА 450 руб.

2.Авторы: Джим Лоэр, Тони Шварц

Жизнь на полной мощности

ЦЕНА 220 руб.

3.Авторы: Михаил Делягин, Вячеслав Шеянов

Мир наизнанку. Чем закончится экономический кризис для России?

ЦЕНА 195 руб.

4.Автор: Яна Франк

Муза и чудовище. Как организовать творческий труд.

ЦЕНА 500 руб.

5.Автор: Боб Файфер

ЦЕНА 340 руб.

6.Автор: Гагин Тимур

Руководитель-эксперт: Руководство по эксплуатации человека человеком. (в футляре)

ЦЕНА 2988 руб.

7.Автор: Тимоти Феррис

Как работать по 4 часа в неделю

ЦЕНА 419 руб.

8.Автор: Константин Бакшт

Большие контракты

ЦЕНА 248 руб.

9.Автор: Брюс Талган

Быть начальником - это нормально

ЦЕНА 520 руб.

10.Автор: Мэри Кэй Эш

Mary Kay: Путь к успеху

ЦЕНА 280 руб.

11.Авторы: Дон Тапскотт, Энтони Вильямс

Викиномика: Как все меняет массовое сотрудничество.

ЦЕНА 950 руб.

12.Автор: Стивен Спир

Догнать зайца: как лидеры рынка выигрывают в конкурентной борьбе и как великие компании могут их настичь.

ЦЕНА 550 руб.

13.Автор: Рэймонд Мередит Белбин

Команды менеджеров

Цена 850 руб.

14.Авторы: Роман Овчинников, Сергей Сухов

Корпоративный веб-сайт на 100%. Требуйте от сайта большего!

Цена 231 руб.

15.Автор: Глеб Архангельский

Работа 2.0. Прорыв к свободному времени

ЦЕНА 450 руб.

16.Автор: Карли Фиорина

Трудный выбор. Уроки бескомпромиссного лидерства в сложных ситуациях от экс-главы Hewlett-Packard

Цена 449 руб.

17.Автор: Алексей Герасименко

Финансовая отчетность для руководителей и начинающих специалистов

Цена 490 руб.

Итого 10130. Что ж почувствуйте разницу :)

17 книг против одной, верно она грааль, иначе быть не может

хорошо бы не грабли, как советует исправить проверка орфографии :)

Мне скажут вот парнишка из провинции удивляется, что с него взять подумаешь 9 тысяч, ведь какие люди писали и за такие деньги верно там все ответы, на все вопросы.

Мои выводы:

Я сам попал в ловушку. В моем посту прежде, чем я над этим задумался, оказалось 4 ссылки на магазин и 5 на СЛОН. Но если на СЛОН я ссылки ставил сознательно, то на магазин лишь, в качестве prooflinks. Короче в дураках, кто-то за рекламу получает деньги, а лишь осрамился :)

И наконец, настоятельно рекомендую читателям и френдам, поискать электронные версии этих шедевров и полистать прежде, чем идти на страницы интернет магазинов; книга она конечно лучший подарок, но книга книге рознь.

Это о рекламе в блогах:

Книги которые нам советует почитать на СЛОНЕ некто Виталий Мышляев, типа лидеры продаж, а вы еще не читали, ну вы лузера :)

http://www.slon.ru/blogs/mishlaev/post/222808/

Друзья почему нет галочки? Мол пост проплачен магазином, не буду его называть :)

И не пытайтесь уверить меня в обратном, конечно может СЛОНята (или СЛОНики, как кстати лучше называть блоггеров на СЛОН.ру) думают, что их читатели достаточно умны, чтобы догадаться без всяких лишних текстов мелким шрифтом, загромождающих страницу :)

Но я не о том, я о другом:

Без бюджета

Самая дорогая книга о микробюджетном маркетинге. Возможно, цена в 8 800 руб. мотивирует внедрить все 57 инструментов и получить весьма ощутимый результат. Или просто потому, что автор взял и напечатал целиком свой дорогостоящий семинар на бумаге. Людей, искренне поблагодаривших Игоря за работу над книгой, нашлось предостаточно. Говорят, с начала 2010 года она будет дороже на 1 100р.

Я решил все же проверить насколько переоценивают себя авторы этой книги :)

Вот цены в том же магазине, всех остальных книг упоминаемых в статье:

1.Автор: Ричард Брэнсон

Обнаженный бизнес

Business Stripped Bare. Adventures of a Global Entrepreneur

ЦЕНА 450 руб.

2.Авторы: Джим Лоэр, Тони Шварц

Жизнь на полной мощности

ЦЕНА 220 руб.

3.Авторы: Михаил Делягин, Вячеслав Шеянов

Мир наизнанку. Чем закончится экономический кризис для России?

ЦЕНА 195 руб.

4.Автор: Яна Франк

Муза и чудовище. Как организовать творческий труд.

ЦЕНА 500 руб.

5.Автор: Боб Файфер

ЦЕНА 340 руб.

6.Автор: Гагин Тимур

Руководитель-эксперт: Руководство по эксплуатации человека человеком. (в футляре)

ЦЕНА 2988 руб.

7.Автор: Тимоти Феррис

Как работать по 4 часа в неделю

ЦЕНА 419 руб.

8.Автор: Константин Бакшт

Большие контракты

ЦЕНА 248 руб.

9.Автор: Брюс Талган

Быть начальником - это нормально

ЦЕНА 520 руб.

10.Автор: Мэри Кэй Эш

Mary Kay: Путь к успеху

ЦЕНА 280 руб.

11.Авторы: Дон Тапскотт, Энтони Вильямс

Викиномика: Как все меняет массовое сотрудничество.

ЦЕНА 950 руб.

12.Автор: Стивен Спир

Догнать зайца: как лидеры рынка выигрывают в конкурентной борьбе и как великие компании могут их настичь.

ЦЕНА 550 руб.

13.Автор: Рэймонд Мередит Белбин

Команды менеджеров

Цена 850 руб.

14.Авторы: Роман Овчинников, Сергей Сухов

Корпоративный веб-сайт на 100%. Требуйте от сайта большего!

Цена 231 руб.

15.Автор: Глеб Архангельский

Работа 2.0. Прорыв к свободному времени

ЦЕНА 450 руб.

16.Автор: Карли Фиорина

Трудный выбор. Уроки бескомпромиссного лидерства в сложных ситуациях от экс-главы Hewlett-Packard

Цена 449 руб.

17.Автор: Алексей Герасименко

Финансовая отчетность для руководителей и начинающих специалистов

Цена 490 руб.

Итого 10130. Что ж почувствуйте разницу :)

17 книг против одной, верно она грааль, иначе быть не может

хорошо бы не грабли, как советует исправить проверка орфографии :)

Мне скажут вот парнишка из провинции удивляется, что с него взять подумаешь 9 тысяч, ведь какие люди писали и за такие деньги верно там все ответы, на все вопросы.

Мои выводы:

Я сам попал в ловушку. В моем посту прежде, чем я над этим задумался, оказалось 4 ссылки на магазин и 5 на СЛОН. Но если на СЛОН я ссылки ставил сознательно, то на магазин лишь, в качестве prooflinks. Короче в дураках, кто-то за рекламу получает деньги, а лишь осрамился :)

И наконец, настоятельно рекомендую читателям и френдам, поискать электронные версии этих шедевров и полистать прежде, чем идти на страницы интернет магазинов; книга она конечно лучший подарок, но книга книге рознь.

суббота, 19 декабря 2009 г.

Мусор.

Скорее для себя, вываливаю (почти буквально) кучу ссылок, может кто-то полезное найдет :)

О греКопадении, сслыки:

http://www.voxeu.org/index.php?q=node/4384

http://www.voxeu.org/index.php?q=node/4370

http://www.project-syndicate.org/commentary/mujagic1/Russian

http://www.nytimes.com/2009/12/18/business/economy/18norris.html

Не стоит беспокоиться - если чего выкупят?

Доходности пока только вверх ползут, покупать рано? А вообще нечего их было в евро зону принимать, они все равно никогда требований пакта не соблюдали. Вот теперь пусть болит голова у Брюсселя или у кого там позиции самые большие. Но впрочем Греция это всего лишь 2,5% ВВП еврозоны и 1,9% ВВП всего ЕС. А вот одна Калифорния, которая удачно размещает гигантские займы (4,14 млрд. долл.), составляет 12% ВВП США. В то время как другие штаты не могут наскрести себе даже на четверть от предложения.

http://www.bloomberg.com/apps/news?pid=20601109&sid=aWuY7slLZtoI&pos=10

http://blogs.reuters.com/felix-salmon/2009/12/18/california-issuing/

Если Калифорнию тоже спасут, то может скупать муниципальные бонды против трежерис, разница в 300 б.п. никогда лишней не бывает. А вообще хватит на всеобщее спасение субсуверенных заемщиков у самих суверенных заемщиков, фискальные дисбалансы которых только растут?

Рубини о золоте:

Если ждете большого замедления и дефляции, то зачем вам золото?

Нефть то можно хоть в топке сжечь, а чего вы с золотом сделаете...

Дежавю.

http://www.project-syndicate.org/commentary/roubini20/Russian

Тут говорили о том, что Лондон теряет свое место под финансово-инвестиционным солнцем, и искали тех кто его займет. Статья о том как ГК привлекает людей на IPO со всех сторон света, включая РФ и Казахстан, и как у него в 2009 году это получалось лучше всех на несколько млрд. долл. Проблема одна: Шанхай, но с ним готовы бороться, вот и СЕО с материка наняли.

http://online.wsj.com/article/SB10001424052748704825504574581503532620052.html

О визуализации:

Зарегестрировался на http://flime.ru..

Три мысли после пары часов брожения:

1) всему есть предел, даже упрощению и наглядности;

2) красивые, но мертвые графики, это не предел визуальности, см. НЙТ хотя бы;

3) раз ты такой умный :), может пойти к ним резюме на блоги писать?

Вот люди тоже визуализируют, но через видео и данные выкладывают, красиво:

http://computationallegalstudies.com/2009/12/07/which-countries-own-americas-debt/

http://computationallegalstudies.com/2009/12/09/cash-for-clunkers-visualization-and-analysis/

И напоследок, я чего-то подсел на тему Китая. Новая работа Niall Ferguson о конце Кимерики. Но мне кажется Япония и Германия не аргумент :)

Abstract

For the better part of the past decade, the world economy has been dominated by a world economic order that combined Chinese export-led development with US over-consumption. The financial crisis of 2007-2009 likely marks the beginning of the end of the Chimerican relationship. In this paper we look at this era as economic historians, trying to set events in a longer-term perspective. In some ways China's economic model in the decade 1998-2007 was similar to the one adopted by West Germany and Japan after World War II. Trade surpluses with the U.S. played a major role in propelling growth. But there were two key differences. First, the scale of Chinese currency intervention was without precedent, as were the resulting distortions of the world economy. Second, the Chinese have so far resisted the kind of currency appreciation to which West Germany and Japan consented. We conclude that Chimerica cannot persist for much longer in its present form. As in the 1970s, sizeable changes in exchange rates are needed to rebalance the world economy. A continuation of Chimerica at a time of dollar devaluation would give rise to new and dangerous distortions in the global economy. 31 pages.

http://hbswk.hbs.edu/item/6094.html

Пойду читать...

О греКопадении, сслыки:

http://www.voxeu.org/index.php?q=node/4384

http://www.voxeu.org/index.php?q=node/4370

http://www.project-syndicate.org/commentary/mujagic1/Russian

http://www.nytimes.com/2009/12/18/business/economy/18norris.html

Не стоит беспокоиться - если чего выкупят?

Доходности пока только вверх ползут, покупать рано? А вообще нечего их было в евро зону принимать, они все равно никогда требований пакта не соблюдали. Вот теперь пусть болит голова у Брюсселя или у кого там позиции самые большие. Но впрочем Греция это всего лишь 2,5% ВВП еврозоны и 1,9% ВВП всего ЕС. А вот одна Калифорния, которая удачно размещает гигантские займы (4,14 млрд. долл.), составляет 12% ВВП США. В то время как другие штаты не могут наскрести себе даже на четверть от предложения.

http://www.bloomberg.com/apps/news?pid=20601109&sid=aWuY7slLZtoI&pos=10

http://blogs.reuters.com/felix-salmon/2009/12/18/california-issuing/

Если Калифорнию тоже спасут, то может скупать муниципальные бонды против трежерис, разница в 300 б.п. никогда лишней не бывает. А вообще хватит на всеобщее спасение субсуверенных заемщиков у самих суверенных заемщиков, фискальные дисбалансы которых только растут?

Рубини о золоте:

Если ждете большого замедления и дефляции, то зачем вам золото?

Нефть то можно хоть в топке сжечь, а чего вы с золотом сделаете...

Дежавю.

http://www.project-syndicate.org/commentary/roubini20/Russian

Тут говорили о том, что Лондон теряет свое место под финансово-инвестиционным солнцем, и искали тех кто его займет. Статья о том как ГК привлекает людей на IPO со всех сторон света, включая РФ и Казахстан, и как у него в 2009 году это получалось лучше всех на несколько млрд. долл. Проблема одна: Шанхай, но с ним готовы бороться, вот и СЕО с материка наняли.

http://online.wsj.com/article/SB10001424052748704825504574581503532620052.html

О визуализации:

Зарегестрировался на http://flime.ru..

Три мысли после пары часов брожения:

1) всему есть предел, даже упрощению и наглядности;

2) красивые, но мертвые графики, это не предел визуальности, см. НЙТ хотя бы;

3) раз ты такой умный :), может пойти к ним резюме на блоги писать?

Вот люди тоже визуализируют, но через видео и данные выкладывают, красиво:

http://computationallegalstudies.com/2009/12/07/which-countries-own-americas-debt/

http://computationallegalstudies.com/2009/12/09/cash-for-clunkers-visualization-and-analysis/

И напоследок, я чего-то подсел на тему Китая. Новая работа Niall Ferguson о конце Кимерики. Но мне кажется Япония и Германия не аргумент :)

Abstract

For the better part of the past decade, the world economy has been dominated by a world economic order that combined Chinese export-led development with US over-consumption. The financial crisis of 2007-2009 likely marks the beginning of the end of the Chimerican relationship. In this paper we look at this era as economic historians, trying to set events in a longer-term perspective. In some ways China's economic model in the decade 1998-2007 was similar to the one adopted by West Germany and Japan after World War II. Trade surpluses with the U.S. played a major role in propelling growth. But there were two key differences. First, the scale of Chinese currency intervention was without precedent, as were the resulting distortions of the world economy. Second, the Chinese have so far resisted the kind of currency appreciation to which West Germany and Japan consented. We conclude that Chimerica cannot persist for much longer in its present form. As in the 1970s, sizeable changes in exchange rates are needed to rebalance the world economy. A continuation of Chimerica at a time of dollar devaluation would give rise to new and dangerous distortions in the global economy. 31 pages.

http://hbswk.hbs.edu/item/6094.html

Пойду читать...

четверг, 17 декабря 2009 г.

Дайте место Китаю в мировой экономике

Making room for China in the world economy

Dani Rodrik

17 December 2009 VOX

Политики обвиняют недооцененный юань в глобальных дисбалансах. Родрик считает, что недооцененная валюта повышает экономический рост Китая, а это, в свою очередь, хорошо для восстановление мировой экономики и борьбы с нищетой. Китай может сохранить свой рост без торговых дисбалансов, если ему удастся ввести промышленные субсидий для компенсации роста юаня. Лучше субсидировать товары напрямую , чем субсидировать их косвенно, через обменный курс. Это идет вразрез с правилами ВТО, но от этого не теряет экономического смысла.

По мере выхода из кризиса, мировая экономика сталкивается с двумя явно противоречивыми требованиями. С одной стороны, достижение глобальной макроэкономической стабильности и предотвращение протекционистской реакции требует уменьшения огромных дисбалансов текущего счета аналогичных тем, что мировая экономика переживала в преддверии кризиса. С другой стороны, для возвращения к быстрому росту в развивающихся странах необходимо, чтобы они продолжили свое завоевание мирового рынка промышленных товаров.

Проблема решения этих противоположных задач является олицетворением американо-китайских двусторонних отношений. Американские (и европейские) политики обвиняют Китай в занижении курса юаня, который как они утверждают, является главной причиной огромного положительного сальдо торгового баланса Китая (Cline and Williamson 2009). Китайские лидеры сопротивляются давлению, опасаясь, что удовлетворение данных требований будет подрывать конкурентоспособность китайских товаров на мировых рынках, уменьшать экспорт, и в конечном итоге уменьшать рост. Аргументы китайской стороны, как правило, не воспринимаются западными комментаторами, которые утверждают, что китайцам необходимо отойти от экспорта и начать развивать сектор услуг.

Но если рост в основном зависит от поставок современной промышленной продукции и других торгуемых товаров, в противоположность неторгуемым товарам и сфере услуг, то позиция Китая, как мне кажется, имеет большую силу, чем полагают критики. Стандартное предложение поправить текущий счет Китая состоит из двух идей: расширения расходов и повышения курса реминби, это приведет к смене структуры экономики от товарной и к нетоварной. Это может быть хорошо для макроэкономической сбалансированности в Китае и где-нибудь еще, но почти наверняка окажет неблагоприятное воздействие на экономический рост Китая - и оно может быть достаточно большим, чтобы угрожать социальной и политической стабильности в стране.

Товары как двигатель экономического роста

Что общего в истории Японии, Южной Кореей, Китая и всех других суперзвезд роста? Все они строят свои стратегии роста на развитии промышленного потенциала, чем на специализации в соответствии с их преобладающими сравнительными преимуществами. Каждая из этих стран стала промышленной сверхдержавой в короткий срок - и намного быстрее, чем можно было бы ожидать исходя из их обеспеченности ресурсами. Экспортный сектор в Китае была создан на основе стратегических государственных инвестиций и промышленной политики, побуждающей иностранные компаний к передаче технологий; сегодня китайский экспорт достиг таких уровней, которые можно было бы ожидать от страны в три или четыре раза богаче Китая.

Быстрорастущими странами становятся те, которые в состоянии осуществлять быстрые структурные преобразования от деятельности с низкой производительностью ("традиционной") к деятельности с высокой производительностью ("современной"). Эти современные отрасли в основном отрасли рыночных продуктов (tradable products), и в рамках рынка, они в основном являются промышленными товарами (хотя и сектор торгуемых услуг также становится важным). Рисунок 1 показывает, жесткую связь между промышленной занятостью и экономическим ростом, в таких странах.

Рисунок 1. Регрессия, каждая точка 5летнее среднее между экономическим ростом и долей занятых в промышленности, подробнее см. http://www.hks.harvard.edu/fs/drodrik/Growth%20after%20the%20crisis.pdf

Почему переход на современную промышленную деятельность становится двигателем экономического роста?

Как я уже писал (Rodrik 2008), и в соответствии с давней традицией двух секторных моделей экономики (dual-economy models), ответ заключается в том, что существует значительный разрыв между общей предельной производительностью (social marginal productivities) в традиционной и современной частях экономики развивающихся стран. Даже очень бедные страны занимаются экономической деятельностью - садоводство в Эфиопии, автосборка в Индии, потребительская электроника в Китае - где производительность труда не слишком далека от того, что мы наблюдаем в развитых странах. Поскольку ресурсы переходят от традиционных видов деятельности к новым это увеличивает производительность труда в масштабах всей экономики.

Этот разрыв обусловлен широким спектром причин, которые являются специфическими для слаборазвитых стран. Я рассматриваю две широкие категории. Первая группа причин связана с институциональной слабостью - туда входят такие вопросы, как слабая защита прав собственности и слабое обеспечение выполнения контрактов - они дают о себе знать более интенсивно в рыночной деятельности. Вторая группа связана с различными провалами рынка и внешними эффектами (экстерналиями или здесь) - например, эффекты обучения и координационные провалы - присущими современной деятельности. В обоих случаях, производственная деятельность и инвестиции недостаточны в условиях рыночного равновесия. Все, что ускоряет структурные преобразования в их направлении позволяет ускорить темпы экономического роста.

Причиной того, что заниженный курс валюты работает в качестве мощной движущей силы экономического роста является то, что он действует как своего рода промышленная политика. Благодаря повышению внутренних относительных цен торгуемой экономической деятельности, они увеличивают прибыльность такой деятельности, и раскручивают потенциал и занятость в современных промышленных секторах, которые являются ключевыми для экономического роста. Как подробно обсуждается в Родрик (2008), связь между заниженным курсом валюты и высоким ростом является очень надежной чертой послевоенного развития, особенно для стран с низким доходом.

Занижение курса юаня

У Китая не всегда был такой огромный внешний дисбаланс или недооцененная валюта. В самом деле, до начала нынешнего десятилетия КНР никогда не имела профицита счета текущих операций выше 4% от ВВП. С 2001 года, профицит Китая начал свой неумолимый рост более чем к 10% в 2007 году. Индекс недооценки, использованный мной в Родрик (2008) также достиг дна в 2001 году и увеличивался в последующий период (Рисунок 2).

Рисунок 2.

Интересно, что именно в 2001 году Китай после нескольких лет переговоров наконец то вступил в ВТО. Не может быть простым совпадением тот факт, что существующий дисбаланс баланса Китая начал увеличиваться и недооценка валюты начала расти, как только страна стала членом торговой организации. Членство в ВТО затруднило китайцам, если не сделало невозможным, содействие своим отраслям с помощью промышленной политики, на которую страна полагалась раньше. До конца 1990-х, промышленность Китая пользовалась широким кругом стимулов, в том числе высокими тарифными барьерами, инвестиционными льготами, субсидированием экспорта и внутренними требованиями к иностранным фирмам. Поэтапный отказ от этой политики был условием членства Китая в ВТО. От уровней, которые были одними из самых высоких в мире еще в начале 1990-х годов, китайские импортные тарифы упали до однозначного значения к концу десятилетия. Были ликвидированы требования местного содержания и экспортные субсидий. Занижение валютного курса, или защита на основе валютного курса, де-факто стало их заменой.

А что если Китай перестанет расти?

Если заниженный курс юаня поддерживал недавний рост, то какой удар будет нанесен китайской экономике, если КНР укрепит свою валюту (в условиях отсутствия компенсирующего изменения в промышленной политике)? Ранее я исследовал регрессии которые предполагают, что частичная корреляция между моим индексом недооценки и ежегодными темпами роста составляет 0,026 для развивающихся стран. (По доводам, изложенным в этой работе, я склонен думать об этом как причинном отношении) Однако в случае с Китаем эта оценка возрастает до 0,086, что гораздо большее число, которое может быть связано с большим запасом и избытком рабочей силы и огромным разрывом в уровнях производительности современных и традиционных секторов экономики (рис. 3). Эта оценка означает, что 10% рост курса приведет к сокращению роста в Китае на 0,86 процентного пункта.

Рисунок 3. Отношения между недооценкой и экономическим ростом среди всех развивающихся стран и Китае.

Подробнее: http://www.brookings.edu/~/media/Files/Programs/ES/BPEA/2008_fall_bpea_papers/2008_fall_bpea_rodrik.pdf

По многочисленным данным, в том числе и моей собственной оценке (основанной на сравнении ценовых уровней с поправками на эффект Баласса-Самуэльсона), китайская валюта недооценена примерно на 25%. Исправление недооценки может привести к снижению китайского роста на 2,15 процента в год (= 0.25x0.086). Это значительный эффект, даже по меркам рекордного роста в Китае. Самое главное, замедление темпов роста на указанную величину отправит Китай ниже 8% порога определенного его руководством, и скорее всего необходимого для поддержания социального мира и предотвращения социальных конфликтов.

Никто не знает откуда взялся этот уровень в 8%, очевидно, он не имеет научной основы. Многие эксперты считают, что китайское общество и государство в состоянии пережить рост значительно ниже, чем этот. Тем не менее, даже если политические последствия могут быть оставлены в стороне, это замедление едва ли было бы желательным результатом, так как самая мощная из когда-либо известных миру машин по сокращению нищеты заметно притормозила бы. Это верно, что другие страны, которые полагаются на экспорт для быстрого роста - такие, как Германия, Япония и Корея - в конечном итоге должны позволить своим валютам укрепиться. Но Китай все еще очень бедная страна, чуть выше одной десятой уровня дохода США. КНР имеет огромный запас избыточной рабочей силы в сельской местности. Кроме того, он должен жить с ограничениями на свою промышленную политику, которые ни одна из этих стран во времена до ВТО не соблюдала.

Каналы связывающие недооценку и рост

Реальный обменный курс влияет на торговый баланс, предложение экспорта, а также на производство товаров. Какой из этих каналов преобразует недооценку в экономический рост? В Родрик (2009) я провел серию сравнений этих соперничающих между собой механизмов. Я обнаружил, что промышленная деятельность доминирует над экспортом и сальдо торгового баланса. В частности, когда промышленность и доля экспорта взаимодействуют друг с другом, оба фактора являются статистически значимыми, однако, согласно оценкам воздействие промышленной деятельности более чем в два раза сильнее. Рост в одно стандартное отклонение промышленной доли, по оценкам, увеличивает рост на 1,6 процентных пункта, тогда как соответствующее увеличение доли экспорта усиливает рост только на 0,7 процентных пункта. Кроме того, выясняется, что полученный результат относительно доли экспорта не является устойчивым.

Выгоды для Китая и развивающихся стран, которые они получили в результате положительного сальдо торгового баланса и экспорта, как их "двигателя роста" ясны. Что действительно важно, это производство торгуемых товаров (в моих расчетах это доля промышленного производства). Ни экспорт сам по себе, ни торговый профицит в целом, не являются ключевыми факторами - до тех пор пока внутренний спрос на товары может быть увеличен наряду с внутренним предложением.

Структурные изменения и рост без профицита

Хорошей новостью является то, что не существует внутреннего конфликта между экономическим ростом Китая и желанием других стран иметь разумный баланс внешних расчетов. Что действительно важно для экономического роста в развивающихся странах таких как Китай, так это не размер их торгового баланса, и даже не объем их экспорта, а производство нетрадиционных торгуемых товаров (non-traditional tradables), которое может увеличиваться без предела, пока внутренний спрос (в то же время и на те же товары) растет.

Поэтому есть простое решение. Можно позволить юаню укрепляться, и, следовательно, устранить активное сальдо торгового баланса, но до тех пор осуществлять дополнительные меры поддержки современных товаров напрямую. Такая политика, в сочетании с макроэкономической политикой направленной на текущий счет, может достичь как внешнего баланса так и структурных изменений в пользу современных товаров. Лучше субсидировать товары непосредственно, чем субсидировать их косвенно, через обменный курс, тоже происходит при налогообложении внутреннего потребления товаров.

Такие субсидии идут в разрез с правилами ВТО. Но имеют экономический смысл.

References

Dani Rodrik

17 December 2009 VOX

Политики обвиняют недооцененный юань в глобальных дисбалансах. Родрик считает, что недооцененная валюта повышает экономический рост Китая, а это, в свою очередь, хорошо для восстановление мировой экономики и борьбы с нищетой. Китай может сохранить свой рост без торговых дисбалансов, если ему удастся ввести промышленные субсидий для компенсации роста юаня. Лучше субсидировать товары напрямую , чем субсидировать их косвенно, через обменный курс. Это идет вразрез с правилами ВТО, но от этого не теряет экономического смысла.

По мере выхода из кризиса, мировая экономика сталкивается с двумя явно противоречивыми требованиями. С одной стороны, достижение глобальной макроэкономической стабильности и предотвращение протекционистской реакции требует уменьшения огромных дисбалансов текущего счета аналогичных тем, что мировая экономика переживала в преддверии кризиса. С другой стороны, для возвращения к быстрому росту в развивающихся странах необходимо, чтобы они продолжили свое завоевание мирового рынка промышленных товаров.

Проблема решения этих противоположных задач является олицетворением американо-китайских двусторонних отношений. Американские (и европейские) политики обвиняют Китай в занижении курса юаня, который как они утверждают, является главной причиной огромного положительного сальдо торгового баланса Китая (Cline and Williamson 2009). Китайские лидеры сопротивляются давлению, опасаясь, что удовлетворение данных требований будет подрывать конкурентоспособность китайских товаров на мировых рынках, уменьшать экспорт, и в конечном итоге уменьшать рост. Аргументы китайской стороны, как правило, не воспринимаются западными комментаторами, которые утверждают, что китайцам необходимо отойти от экспорта и начать развивать сектор услуг.

Но если рост в основном зависит от поставок современной промышленной продукции и других торгуемых товаров, в противоположность неторгуемым товарам и сфере услуг, то позиция Китая, как мне кажется, имеет большую силу, чем полагают критики. Стандартное предложение поправить текущий счет Китая состоит из двух идей: расширения расходов и повышения курса реминби, это приведет к смене структуры экономики от товарной и к нетоварной. Это может быть хорошо для макроэкономической сбалансированности в Китае и где-нибудь еще, но почти наверняка окажет неблагоприятное воздействие на экономический рост Китая - и оно может быть достаточно большим, чтобы угрожать социальной и политической стабильности в стране.

Товары как двигатель экономического роста

Что общего в истории Японии, Южной Кореей, Китая и всех других суперзвезд роста? Все они строят свои стратегии роста на развитии промышленного потенциала, чем на специализации в соответствии с их преобладающими сравнительными преимуществами. Каждая из этих стран стала промышленной сверхдержавой в короткий срок - и намного быстрее, чем можно было бы ожидать исходя из их обеспеченности ресурсами. Экспортный сектор в Китае была создан на основе стратегических государственных инвестиций и промышленной политики, побуждающей иностранные компаний к передаче технологий; сегодня китайский экспорт достиг таких уровней, которые можно было бы ожидать от страны в три или четыре раза богаче Китая.

Быстрорастущими странами становятся те, которые в состоянии осуществлять быстрые структурные преобразования от деятельности с низкой производительностью ("традиционной") к деятельности с высокой производительностью ("современной"). Эти современные отрасли в основном отрасли рыночных продуктов (tradable products), и в рамках рынка, они в основном являются промышленными товарами (хотя и сектор торгуемых услуг также становится важным). Рисунок 1 показывает, жесткую связь между промышленной занятостью и экономическим ростом, в таких странах.

Рисунок 1. Регрессия, каждая точка 5летнее среднее между экономическим ростом и долей занятых в промышленности, подробнее см. http://www.hks.harvard.edu/fs/drodrik/Growth%20after%20the%20crisis.pdf

Почему переход на современную промышленную деятельность становится двигателем экономического роста?

Как я уже писал (Rodrik 2008), и в соответствии с давней традицией двух секторных моделей экономики (dual-economy models), ответ заключается в том, что существует значительный разрыв между общей предельной производительностью (social marginal productivities) в традиционной и современной частях экономики развивающихся стран. Даже очень бедные страны занимаются экономической деятельностью - садоводство в Эфиопии, автосборка в Индии, потребительская электроника в Китае - где производительность труда не слишком далека от того, что мы наблюдаем в развитых странах. Поскольку ресурсы переходят от традиционных видов деятельности к новым это увеличивает производительность труда в масштабах всей экономики.

Этот разрыв обусловлен широким спектром причин, которые являются специфическими для слаборазвитых стран. Я рассматриваю две широкие категории. Первая группа причин связана с институциональной слабостью - туда входят такие вопросы, как слабая защита прав собственности и слабое обеспечение выполнения контрактов - они дают о себе знать более интенсивно в рыночной деятельности. Вторая группа связана с различными провалами рынка и внешними эффектами (экстерналиями или здесь) - например, эффекты обучения и координационные провалы - присущими современной деятельности. В обоих случаях, производственная деятельность и инвестиции недостаточны в условиях рыночного равновесия. Все, что ускоряет структурные преобразования в их направлении позволяет ускорить темпы экономического роста.

Причиной того, что заниженный курс валюты работает в качестве мощной движущей силы экономического роста является то, что он действует как своего рода промышленная политика. Благодаря повышению внутренних относительных цен торгуемой экономической деятельности, они увеличивают прибыльность такой деятельности, и раскручивают потенциал и занятость в современных промышленных секторах, которые являются ключевыми для экономического роста. Как подробно обсуждается в Родрик (2008), связь между заниженным курсом валюты и высоким ростом является очень надежной чертой послевоенного развития, особенно для стран с низким доходом.

Занижение курса юаня

У Китая не всегда был такой огромный внешний дисбаланс или недооцененная валюта. В самом деле, до начала нынешнего десятилетия КНР никогда не имела профицита счета текущих операций выше 4% от ВВП. С 2001 года, профицит Китая начал свой неумолимый рост более чем к 10% в 2007 году. Индекс недооценки, использованный мной в Родрик (2008) также достиг дна в 2001 году и увеличивался в последующий период (Рисунок 2).

Рисунок 2.

Интересно, что именно в 2001 году Китай после нескольких лет переговоров наконец то вступил в ВТО. Не может быть простым совпадением тот факт, что существующий дисбаланс баланса Китая начал увеличиваться и недооценка валюты начала расти, как только страна стала членом торговой организации. Членство в ВТО затруднило китайцам, если не сделало невозможным, содействие своим отраслям с помощью промышленной политики, на которую страна полагалась раньше. До конца 1990-х, промышленность Китая пользовалась широким кругом стимулов, в том числе высокими тарифными барьерами, инвестиционными льготами, субсидированием экспорта и внутренними требованиями к иностранным фирмам. Поэтапный отказ от этой политики был условием членства Китая в ВТО. От уровней, которые были одними из самых высоких в мире еще в начале 1990-х годов, китайские импортные тарифы упали до однозначного значения к концу десятилетия. Были ликвидированы требования местного содержания и экспортные субсидий. Занижение валютного курса, или защита на основе валютного курса, де-факто стало их заменой.

А что если Китай перестанет расти?

Если заниженный курс юаня поддерживал недавний рост, то какой удар будет нанесен китайской экономике, если КНР укрепит свою валюту (в условиях отсутствия компенсирующего изменения в промышленной политике)? Ранее я исследовал регрессии которые предполагают, что частичная корреляция между моим индексом недооценки и ежегодными темпами роста составляет 0,026 для развивающихся стран. (По доводам, изложенным в этой работе, я склонен думать об этом как причинном отношении) Однако в случае с Китаем эта оценка возрастает до 0,086, что гораздо большее число, которое может быть связано с большим запасом и избытком рабочей силы и огромным разрывом в уровнях производительности современных и традиционных секторов экономики (рис. 3). Эта оценка означает, что 10% рост курса приведет к сокращению роста в Китае на 0,86 процентного пункта.

Рисунок 3. Отношения между недооценкой и экономическим ростом среди всех развивающихся стран и Китае.

Подробнее: http://www.brookings.edu/~/media/Files/Programs/ES/BPEA/2008_fall_bpea_papers/2008_fall_bpea_rodrik.pdf

По многочисленным данным, в том числе и моей собственной оценке (основанной на сравнении ценовых уровней с поправками на эффект Баласса-Самуэльсона), китайская валюта недооценена примерно на 25%. Исправление недооценки может привести к снижению китайского роста на 2,15 процента в год (= 0.25x0.086). Это значительный эффект, даже по меркам рекордного роста в Китае. Самое главное, замедление темпов роста на указанную величину отправит Китай ниже 8% порога определенного его руководством, и скорее всего необходимого для поддержания социального мира и предотвращения социальных конфликтов.

Никто не знает откуда взялся этот уровень в 8%, очевидно, он не имеет научной основы. Многие эксперты считают, что китайское общество и государство в состоянии пережить рост значительно ниже, чем этот. Тем не менее, даже если политические последствия могут быть оставлены в стороне, это замедление едва ли было бы желательным результатом, так как самая мощная из когда-либо известных миру машин по сокращению нищеты заметно притормозила бы. Это верно, что другие страны, которые полагаются на экспорт для быстрого роста - такие, как Германия, Япония и Корея - в конечном итоге должны позволить своим валютам укрепиться. Но Китай все еще очень бедная страна, чуть выше одной десятой уровня дохода США. КНР имеет огромный запас избыточной рабочей силы в сельской местности. Кроме того, он должен жить с ограничениями на свою промышленную политику, которые ни одна из этих стран во времена до ВТО не соблюдала.

Каналы связывающие недооценку и рост

Реальный обменный курс влияет на торговый баланс, предложение экспорта, а также на производство товаров. Какой из этих каналов преобразует недооценку в экономический рост? В Родрик (2009) я провел серию сравнений этих соперничающих между собой механизмов. Я обнаружил, что промышленная деятельность доминирует над экспортом и сальдо торгового баланса. В частности, когда промышленность и доля экспорта взаимодействуют друг с другом, оба фактора являются статистически значимыми, однако, согласно оценкам воздействие промышленной деятельности более чем в два раза сильнее. Рост в одно стандартное отклонение промышленной доли, по оценкам, увеличивает рост на 1,6 процентных пункта, тогда как соответствующее увеличение доли экспорта усиливает рост только на 0,7 процентных пункта. Кроме того, выясняется, что полученный результат относительно доли экспорта не является устойчивым.

Выгоды для Китая и развивающихся стран, которые они получили в результате положительного сальдо торгового баланса и экспорта, как их "двигателя роста" ясны. Что действительно важно, это производство торгуемых товаров (в моих расчетах это доля промышленного производства). Ни экспорт сам по себе, ни торговый профицит в целом, не являются ключевыми факторами - до тех пор пока внутренний спрос на товары может быть увеличен наряду с внутренним предложением.

Структурные изменения и рост без профицита

Хорошей новостью является то, что не существует внутреннего конфликта между экономическим ростом Китая и желанием других стран иметь разумный баланс внешних расчетов. Что действительно важно для экономического роста в развивающихся странах таких как Китай, так это не размер их торгового баланса, и даже не объем их экспорта, а производство нетрадиционных торгуемых товаров (non-traditional tradables), которое может увеличиваться без предела, пока внутренний спрос (в то же время и на те же товары) растет.

Поэтому есть простое решение. Можно позволить юаню укрепляться, и, следовательно, устранить активное сальдо торгового баланса, но до тех пор осуществлять дополнительные меры поддержки современных товаров напрямую. Такая политика, в сочетании с макроэкономической политикой направленной на текущий счет, может достичь как внешнего баланса так и структурных изменений в пользу современных товаров. Лучше субсидировать товары непосредственно, чем субсидировать их косвенно, через обменный курс, тоже происходит при налогообложении внутреннего потребления товаров.

Такие субсидии идут в разрез с правилами ВТО. Но имеют экономический смысл.

References

Cline, William, and John Williamson (2009). “Equilibrium exchange rates,” VoxEU.org, 18 June.

Rodrik, Dani (2009) “Growth after the Crisis,” Harvard Kennedy School, unpublished paper, September.

Rodrik, Dani (2010) “Making Room for China in the World Economy,” American Economic Review, Papers & Proceedings, May, forthcoming.

Rodrik, Dani (2008) “The Real Exchange Rate and Economic Growth,” Brookings Papers on Economic Activity.

понедельник, 14 декабря 2009 г.

воскресенье, 13 декабря 2009 г.

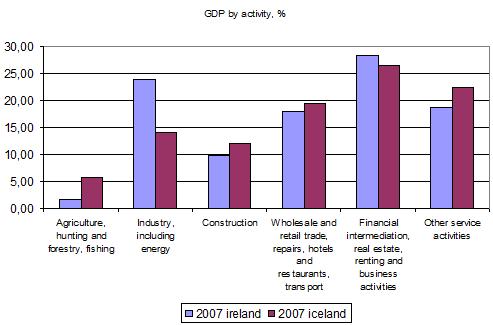

Ireland vs Iceland

В комментах к предыдущей записи возникла небольшая дискуссия, мол Ирландия лучше Исландии. Давайте немного сравним. Начнем со структуры ВВП. Как видно финансовый сектор в Ирландии даже чуть побольше, чем в Исландии, но зато у них доля промышленности выше.

Почему же так высока доля промышленности. Возможно из-за высокой интеграции в международные производственные цепочки, или нет?

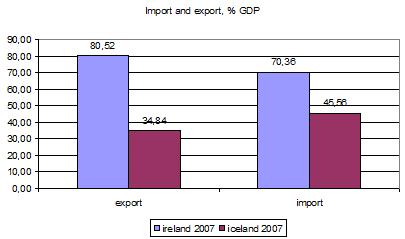

Действительно, помимо того, что у ирландцев положительное сальдо торгового баланса, они к тому же значительно более открытая экономика, наверное все же потому, что ближе живут к ЕС, а точнее даже Британии.

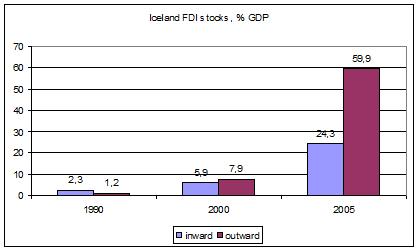

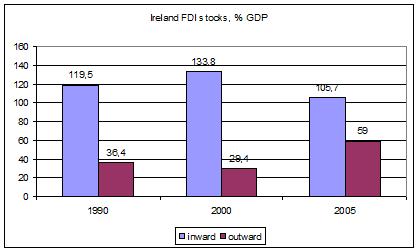

Как же они так интегрировались, наверное должны быть большие прямые иностранные инвестиции, ведь просто так никто вас никуда не встроит?

Как видно, сальдо в пользу Ирландии. Несмотря на некоторое снижение в последнее время, накопленных инвестиции в Ирландию больше, чем из нее. Чего не скажешь об Исландии, та действительно активно вкладывалась за рубеж.

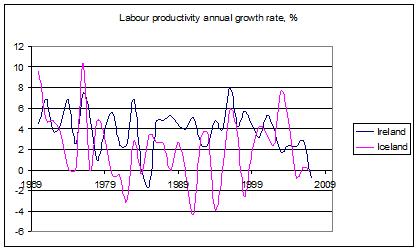

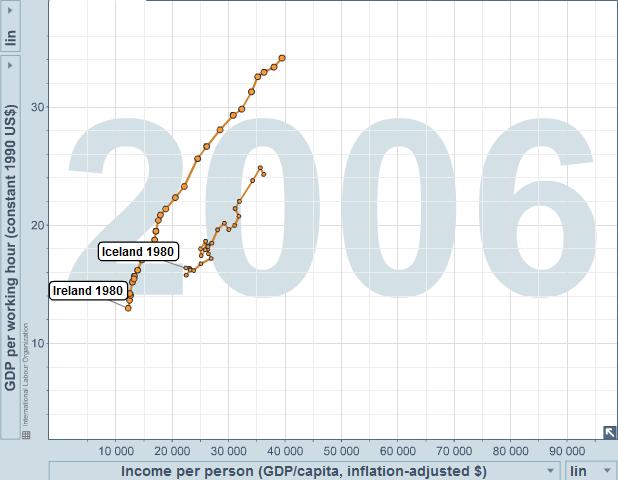

Относительно производительности ОЭСР дает такие данные:

А Gapminder вот такие, нагляднее, но доверяю я больше ОЭСР:

Большую часть времени ирландцы превосходили исландцев, а бум зарплат в госсекторе и низкую безработицу в последние годы, объясняют резко возросшим спросом разбогатевшего населения на все подряд.

Что ж, конечно еще отдельно надо бы сравнить состояние банковской системы и госфинансов. Но мне кажется, что и здесь дела у ирландцев лучше, чем у жителей Иславндии. По данным ОЭСР Total Central Government Debt в % ВВП у Исландии выше ирландского.

Почему же так высока доля промышленности. Возможно из-за высокой интеграции в международные производственные цепочки, или нет?

Действительно, помимо того, что у ирландцев положительное сальдо торгового баланса, они к тому же значительно более открытая экономика, наверное все же потому, что ближе живут к ЕС, а точнее даже Британии.

Как же они так интегрировались, наверное должны быть большие прямые иностранные инвестиции, ведь просто так никто вас никуда не встроит?

Как видно, сальдо в пользу Ирландии. Несмотря на некоторое снижение в последнее время, накопленных инвестиции в Ирландию больше, чем из нее. Чего не скажешь об Исландии, та действительно активно вкладывалась за рубеж.

Относительно производительности ОЭСР дает такие данные:

А Gapminder вот такие, нагляднее, но доверяю я больше ОЭСР:

Большую часть времени ирландцы превосходили исландцев, а бум зарплат в госсекторе и низкую безработицу в последние годы, объясняют резко возросшим спросом разбогатевшего населения на все подряд.

Что ж, конечно еще отдельно надо бы сравнить состояние банковской системы и госфинансов. Но мне кажется, что и здесь дела у ирландцев лучше, чем у жителей Иславндии. По данным ОЭСР Total Central Government Debt в % ВВП у Исландии выше ирландского.

суббота, 12 декабря 2009 г.

Тяжелые времена?

Экономист продолжает описывать баталии на фискальных фронтах ЕС. Ирландия пытается принять бюджет значительно срезающий зарплаты бюджетникам и поднимающий налоги. Народ из госсектора, до этого стойко принимавший вызовы кризиса, может не пойти на компромисс и начать бузить, чем нарушит многолетнее процветание в мире и согласии, хотя остальные трудящиеся чиновников могут не поддержать:

These measures mark the end of two decades of social partnership, based on a consensus approach to pay bargaining between government, employers and unions. Whether this will usher in a long period of industrial conflict will become clearer in the coming weeks. Public-sector unions are already giving warning of a sustained campaign of strikes. But in these hard times they may not win much support from the Irish public.

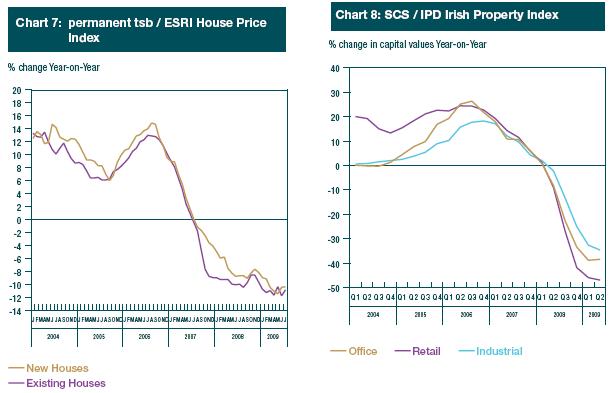

Впрочем даже с таким самым умеренным бюджетом в истории проблемы Ирландии все еще впечатляют:

После многих лет превышения общеевропейских показателей инфляции, теперь ирландцы переживают дефляцию.

Бум в строительстве (которое в 2007 году составляло 20% ВВП), сначала вызванный притоком ПИИ, а затем кредитованием, обернулся глубоким кризисом, цены с пика в феврале 2007 года упали на четверть для жилой недвижимости. С коммерческой дела еще хуже, здесь падение более 50%.

Активное кредитование увеличило объем задолженности частного сектора в 2 раза от 100% ВВП к 200% всего за 5 лет с 2002 по 2007 год. МВФ прогнозирует падение ВВП за 3 года 2008-2010 на 13,5%.

Но не стоит думать, что все так плохо. В 2007 году зарплаты в Ирландии были на втором месте в еврозоне, так что снижение их неизбежно, и здесь вообще то профсоюзы не должны особо сопротивляться. Но и зарплаты эти были вызваны стабильно растущей производительностью ирландских работников. Рост производительности в Ирландии с 1980 по 2007 г. самый впечатляющий в ЕС, сопоставимый разве что с НИС, не зря ее называли евротигром. Сравните на http://www.gapminder.org/. На сегодня это одна из самых эффективных наций в ЕС, после скандинавских стран, бенилюкса и Франции, но рост производительности в Ирландии был больше.

К тому же Ирландии не привыкать к высокой безработице, в первой половине 90х годов она стабильно была выше 10%. Да и борьбы с дефицитами у них опыт имеется.

These measures mark the end of two decades of social partnership, based on a consensus approach to pay bargaining between government, employers and unions. Whether this will usher in a long period of industrial conflict will become clearer in the coming weeks. Public-sector unions are already giving warning of a sustained campaign of strikes. But in these hard times they may not win much support from the Irish public.

Впрочем даже с таким самым умеренным бюджетом в истории проблемы Ирландии все еще впечатляют:

После многих лет превышения общеевропейских показателей инфляции, теперь ирландцы переживают дефляцию.

Бум в строительстве (которое в 2007 году составляло 20% ВВП), сначала вызванный притоком ПИИ, а затем кредитованием, обернулся глубоким кризисом, цены с пика в феврале 2007 года упали на четверть для жилой недвижимости. С коммерческой дела еще хуже, здесь падение более 50%.

Активное кредитование увеличило объем задолженности частного сектора в 2 раза от 100% ВВП к 200% всего за 5 лет с 2002 по 2007 год. МВФ прогнозирует падение ВВП за 3 года 2008-2010 на 13,5%.

Но не стоит думать, что все так плохо. В 2007 году зарплаты в Ирландии были на втором месте в еврозоне, так что снижение их неизбежно, и здесь вообще то профсоюзы не должны особо сопротивляться. Но и зарплаты эти были вызваны стабильно растущей производительностью ирландских работников. Рост производительности в Ирландии с 1980 по 2007 г. самый впечатляющий в ЕС, сопоставимый разве что с НИС, не зря ее называли евротигром. Сравните на http://www.gapminder.org/. На сегодня это одна из самых эффективных наций в ЕС, после скандинавских стран, бенилюкса и Франции, но рост производительности в Ирландии был больше.

К тому же Ирландии не привыкать к высокой безработице, в первой половине 90х годов она стабильно была выше 10%. Да и борьбы с дефицитами у них опыт имеется.

Придавленные

Europe's public finances

Weighed down

Nov 19th 2009

From The Economist print edition

Рецессия может оставить многим странам фискальное бремя, сбросить которое будет очень тяжело.

Плохой новостью для политиков и хорошей новостью для экономики является тот факт, что им больше не удастся избегать печального состояния государственных финансов. Данные, опубликованные 13 ноября показали, что в экономика зоны евро выбралась из рецессии в 3 квартале 2009 года. ВВП вырос на 0,4%, первый квартальный рост более чем на год. Учитывая масштабы спада, процесс восстановления будет скромным: ВВП по-прежнему на 4,1% меньше, чем годом ранее.