Финансы и развитие, Июнь 2010, том 47, номер 2

Рандалл Додд (Randall Dodd)

Местные органы власти по обе стороны Атлантического океана оказались в финансовых неприятностях, после операций с деривативами.

Помимо общих имен - как например в фильме "Париж, Техас" - кажется, существует мало других связей между европейскими и американскими городами. Но современные финансы ставят под сомнение это утверждение. Схожие, сложные производные сделки по обе стороны Атлантического океана привели к финансовым потерям для местного самоуправления.

Отчасти эти сделки стали убыточными из-за глобального экономического кризиса, который показал, что многие якобы надежные сделки более рискованны, чем полагали муниципалитеты. В большинстве таких операций, где участвуют неискушенные местные органы власти (unsophisticated local governments), используются деривативы, а сделки происходят на внебиржевом рынке между двумя сторонами, вместо организованной площадки и централизованного клиринга.

Франция сообщила о производных номиналом (notional amounts) на 11 миллиардов с участием 1000 городов. Италия о 467 городах с общей суммой в 2,5 млрд. Исчерпывающие данные по Германии не доступны, но по крайней мере 50 городов заключили сделки с одним только Дойче Банком. В США, где в 40 штатах были приняты законы, разрешающие муниципальным властям торговать деривативами, общая сумма таких сделок составляет $ 250 - $ 500 миллиардов. Как и в Европе, финансовые катастрофы, связанные с торговлей этими инструментами вышли на свет в суде. В Соединенных Штатах, большие потери были зарегистрированы городами и округами в Алабаме, Калифорнии, Огайо и Пенсильвании, и, как в Европе, многие муниципалитеты США не публикуют результатов своих плохих сделок, вероятно, чтобы избежать неприятностей и политических последствий. Таким образом, хотя значительные потери есть на обоих континентах, всеобъемлющего размера проблемы мы не знаем.

Некоторые муниципалитеты попали в беду, просто пытаясь снизить издержки выпуска долговых обязательств, для финансирования таких статей расходов, как развитие школ и водоочистных сооружений. Правительства других муниципалитетов пытались использовать производные для прикрытия своего долга или бюджетного дефицита. Когда они попали в беду, то стали применять все более сложные, экзотические - и рискованные - деривативы, подвергая себя еще большей опасности, в попытке компенсировать потери.

Основы арбитража

Чаще всего правительства для снижения ожидаемых расходов по займам заключают обычный производный контракт называемый своп. Простой своп предполагает обмен фиксированного потока выплат на плавающий поток. Муниципалитеты попали в беду, когда они эмитировали облигации с переменной или плавающей ставкой, а затем через заключение процентного свопа (с дилером, как правило, коммерческим или инвестиционным банком), преобразовывали плавающую ставку в фиксированную - получая долг с синтетической фиксированной ставкой (synthetic fixed rate debt). Это фиксированная ставка должна была быть ниже, чем муниципалитет заплатил бы, если бы выпустил стандартные фиксированные облигации. Само по себе преобразование переменной ставки в фиксированную не являлось целью данной операции, выгоду муниципалитеты получали от неттинга двух переменных платежей - между плавающей ставкой муниципалитета, выплачиваемой по облигациям, и плавающей ставкой, получаемой по свопу. Ожидаемая разница между этими плавающими ставками, согласно прогнозам, должна была сберечь муниципалитетам от 0,5 до 1,5 процентных пунктов.

Это стандартная производная стратегия, давно используемая нефинансовыми компаниями. Проблемы возникают когда плавающая ставка по муниципальным облигациям, не движется синхронно с базовой ставкой (benchmark rate), которая определяет платежи, получаемые от своп-дилера. Эти процентные ставки могут двигаться в очень тесной взаимосвязи друг с другом при обычных условиях рынка, но резко расходятся во время кризиса, когда давление рынка сказывается на них по-разному. Когда процентные ставки перестали двигаться в тандеме, взаимозачет двух переменных ставок не давал экономии на фиксированной процентной ставке и муниципалитеты перестали экономить на выплате процентов. Потенциал такого негативного развития событий называется "базисный" риск (“basis” risk). Экономия муниципалитетов часто оборачивалась потерями когда пути процентных ставок расходились.

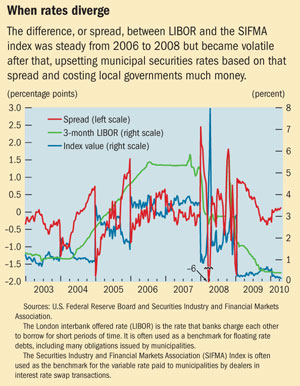

В период с 2002 по конец 2007 года была достаточно достоверная разница, называемая спред или базис, между ставкой предложения на лондонском межбанковском рынке (LIBOR), обычно используемой как ориентир для муниципальных облигаций, и индексом Ассоциации ценных бумаг и финасовых рынков (Securities Industry and Financial Markets Association (SIFMA) index), который часто используется для определения условий муниципальных свопов. Но этот спред стал пугающе волатильным между 2008 и мартом 2009 года (см. диаграмму), и муниципалитеты оказались вынуждены платить по более высоким, часто гораздо более высоким ставкам, чем ожидалось.

Ситуация стала более сложной чем, когда переменные ставки на долгосрочные облигации не были связаны с бенчмарком, а установливались непосредственно на рынке путем регулярных еженедельных или ежемесячных аукционов. В дополнение к несоответствию между отдельными рыночными ставками и ключевыми процентными ставками, в период мирового финансового кризиса, аукционы часто проваливались, потому что не было претендентов на облигации, даже среди брокеров-дилеров, которые выступали подписчиками этих ценных бумаг. Брокерам-дилерам мешали собственные финансовые трудности и нехватка капитала. Когда аукционы провалились, ставки по ценным бумагам выросли из-за положения в контрактах, которое устанавливает высокие штрафные процентные ставки в случае такого события.

Стратегия, направленная на экономию расходов по выплате процентов не уделяла должного внимания базисному риску - то есть тому, что спред может увеличиваться. Период операций при низкой волатильности процентных ставок, предполагал низкую вероятность проблем в будущем. Теперь ясно, что прошлое не является хорошим ориентиром для будущего, и что предполагаемая экономия не учитывала в полной мере принятого на муниципалитеты риска.

Деньги на бочку

Муниципалитеты также используют процентные свопы, дающие им возможность авансовых платежей, которые они могут направить на сокращение задолженности или оплаты текущих расходов, взамен они платят больше, чем должны были бы в течение срока действия свопа. Процентные свопы, как правило, учитываются по цене номинала (priced at par), что означает, что рыночная стоимость каждой из сторон (или "ног", в деловом обороте) одинаковая в самом начале сделки. Однако, если муниципалитеты соглашаются платить ногу с фиксированной ставкой (fixed-rate leg), которая выше рыночной ставки, дилер оплачивает стоимость этих более высоких платежей муниципалитетов в начале сделки. В муниципальных системах бухгалтерского учета, которые ориентированы на кассовый метод учета (cash accounting) в большей степени, чем на учет методом начислений (accrual accounting), такие сделки, как правило, не отражаются как долг правительства, хотя муниципалитет, по сути, заимствует. Это искажает отчеты муниципалитета о своем финансовом состоянии.

Экзотические сделки

Третим, а иногда и самым разрушительным, инструментом являются сложные и экзотические производные. Муниципалитеты стремясь восстановить потери по прочим операциям с производными, или просто для повышения отдачи своих денежных средств в период низких процентных ставок, вступали в еще более изощренные производные сделки, такие как свопы с постоянным сроком (constant maturity swaps), свопционы и снежные шары (snowballs). Так как они относительно сложнее и непрозрачнее, то их еще труднее оценить, а их риски еще менее ясны. Кроме того, их основной целью обычно является не хеджирования риска, но получение более высокого дохода, через принятие большего риска. Основной вопрос, является ли их ценообразование справедливым.

CMS представляет собой процентный своп, при котором выплаты одной из сторон основаны на краткосрочном бенчмарке, таком как 3-месячная LIBOR плюс спред, а другая сторона платит, скажем, по 10-летней своп ставке, действующей на каждый день выплаты в течение срока действия свопа. По сути это ставка на наклон кривой доходности, которая отражает взаимосвязь между доходностью и сроком. В обычное время, ставки ниже на короткий срок и кривая идет снизу вверх (из-за сочетания факторов риска, которые растут со временем). Ключевой момент этих сделок в том, что, когда бенчмарк ставка была высокая, разница между платежами близка к нулю. Если центральный банк опустил ставки по краткосрочным кредитам, кривая доходности, скорее всего, станет круче, потому что долгосрочные процентные ставки не будут падать так сильно. Своп будет генерировать денежный поток для муниципалитета. Но во время финансового кризиса и краткосрочные, и долгосрочные процентные ставки упали, а наклон кривой доходности сплющивался. Только в штате Пенсильвания двадцать семь школьных округов потеряли деньги на такого рода контрактах начиная с 2006 года.

Более сложным вариантом CMS является экзотический производный инструмент называемый снежный ком. Снежные инвестиции способствовали потерям в таких городах, как Сен-Этьен, Франция и Пфорцхайм, Германия. (Сен-Этьен также понес значительные потери на валютных свопах, в которых использовались фунты стерлингов и швейцарские франки.) Эти снежки, как и CMS, базировались на разнице между долгосрочными и краткосрочными процентными ставками. Но в добавок, механизм требовал оплаты в каждом периоде не ниже, чем в предыдущий период. Таким образом неблагоприятное изменение процентных ставок, даже если оно временно, будет генерировать постоянный рост платежей в течение срока действия договора, а сроки погашения иногда расширяются в течение десятилетий. Это хороший бизнес для участника на стороне победителя, где муниципалитеты бывали редко.

Пример всех трех проблем

В Соединенных Штатах Америки, округ Джефферсон, штат Алабама, участвовал во всех трех сценариях - старался снизить расходы по выплате процентов, получить авансовые платежи, а также подзаработать. Округ, с менее чем 700 000 человек, выпустил 17 свопов на сумму 5,8 млрд. долл. и сроком погашения до 39 лет. Мало того, что округ потерял $ 277 млн по деривативам, но есть признаки того, что избыточные комиссий по этим сделкам составили около $ 100 млн.

Один из свопов Джефферсон Каунти показывает, как возникает ситуация асимметричного ценообразования (asymmetric pricing knowledge) - при которой одна сторона знает больше, чем другие о транзакции - что приводит к несправедливой цене продукта. Своп был разработан для создания предварительных платежей на сумму $ 25 млн и дополнительного дохода для округа, который взял на себя дополнительный риск процентной ставки, чтобы получить более высокий доход. Своп выплаты, основанные на номинале в 1880 млн долларов (notional principal of $1.88 billion), были чистой разницей между выплатами округа по 1-месячной LIBOR умноженной на 0,67 процента и полученными округом платежами по 1-месячной LIBOR умноженной на 0,56 процента плюс 0,49 процента номинала. Формула эквивалентна тому, что округ платит LIBOR*0,11% (0,67 - 0,56) и получает фиксированную плату в 0,49 процента номинала.

Условия соглашения выраженые в процентах процентных ставок, делали сделку труднее для понимания. Рассмотрим последствия такого финансового инжиниринга, поскольку детали сделки не являются доступными, предполагаем срок в 10 лет. Условия оставим без изменения, но для более легкого понимания, увеличим ставки в 10 раз, а основная сумму уменьшим на тот же коэффициент. Условия оплаты могут быть выражены так: округ платит разницу в 1,1 раза от LIBOR по номиналу в $ 188 млн за минусом 4,9 процента. Стандартный 10-летний своп фиксированная ставка против ЛИБОР (Fixed − for − floating) в июне 2004 года, когда происходили описанные события, позволил бы округу платить LIBOR и получать 5,23 процента номинала. В данном случае, платежи округа по 1,1*LIBOR обменялись бы на 5,75 процент - то есть на 0,85 процентного пункта больше, чем 4,90 процентов, которые он получил.

Своп дилер, с другой стороны, получил эти высокие платежи. После уплаты 4,9 процента округу, он практически без риска заработал 0,85 процента от основной суммы в $ 188 миллионов. Текущая стоимость этих доходов в июне 2004 года была $ 125 млн - позволив дилеру заплатить $ 25 млн аванса Джефферсон Каунти и получить прибыль в размере $ 100 миллионов. Единственный риск для дилера заключался в "кредитном" риске того, что Джефферсон или контрагент другого свопа дефолтнет. Округ, с другой стороны, взял на себя большой процентный риск и сделал это по ниже рыночной ставке.

Эта сделка показывает, какие сложные и непрозрачные инструменты торговались на внебиржевом рынке, и использовались в сделках с неискушенными муниципалитетами. Это также показывает, как контракты могут быть написаны таким образом, чтобы скрыть фундаментальную экономику.

Потери созданные от этих деривативов привели к большим проблемам у органов местного самоуправления. В таких городах, как Сен-Этьен и Пфорцхайм, и окргуе Джефферсон были вынуждены значительно сократить расходы - снизив текущие услуги и задержать или сократить государственные инвестиции в инфраструктуру, что в свою очередь отрицательно сказалось на реальной экономической деятельности.

Чтобы помочь им избежать подобных операций, муниципалитеты должны быть обязаны консультироваться с подлинно независимой третьей стороной, консультанты могут проанализировать риски и обеспечить независимое ценообразование. Муниципалитеты должны назначить этим советникам фиксированную плату, а не процент от сделки. Дилеры производных контрактов должны действовать с фидуциарной ответственностью и обязаны подтвердить свою пригодность для работы с муниципалитеами, а также обеспечить прозрачность транзакций. Кроме того, правила бухгалтерского учета должн быть обновлены для регулированию использования производных в муниципальных финансах.

Рандалл Додд является бывшим старшим финансовым экспертом в IMF’s Monetary and Capital Markets Department.