Очевидно товарищам в Москве становится все беспокойнее, что Интернет пока сохраняет некоторое вольнодумство и не мычит (или молчит тут как Вам больше нравиться) под указку, а скорее пищит как рой комаров. Ну иногда покусывает, но не сильно. Последним из примеров кусания может быть история с консультантом-убийцей, впрочем исход дела был ясен сразу как только ДТП вылезло в сеть. Слишком много людей прошло мимо в реале... Ну да не о том...

И вот московские члены-педиросы (а нет конкурса как еще бы назвать членов партии "Единая Россия") предложили начать диалог для выработки «мягких рекомендаций», разумеется не носящих отношения к законопроектам, по регулированию Интернета.

На все это хочется ответить всем членам-педиросам: это Интернет детка, здесь могут послать на http://lleo.aha.ru/na

ПС: знаю что лучше б чего нибудь перевести или дельного написать, но апатия, Друзья, все подавляющая. ЖДУ ВЕСНЫ.

четверг, 25 февраля 2010 г.

воскресенье, 21 февраля 2010 г.

Впереди еще не мало ухабов

Detour Ahead

The Great Recession is not over yet.

Desmond Lachman

Впереди еще не мало ухабов

Великая рецессия не закончена.

Десмонд Лахман (Desmond Lachman)

Было бы грубой ошибкой считать, что экономика как профессия покрыла себя славой благодаря ужасным прогнозам последних двух лет. Не только большинство аналитиков Уолл-стрит, но и академические экономисты не смогли предсказать всю тяжесть и продолжительность худшего послевоенного американского экономического спада, по большей части, они даже сильно сомневались, что взрыв крупнейшего экономического пузыря на жилищном рынке в истории США приведет к рецессии во всей экономике.

Похоже что избежав наказания, за проявление чрезмерного оптимизма в 2008 и 2009 годах, консенсус экономических прогнозов сейчас весело предсказывает V-образный экономический подъем для США в 2010 году. Поступая таким образом, они, кажется, забывают историю, которая говорит нам, что после серьезных финансовых кризисов чаще всего следует небольшое и слабое экономическое восстановление. Они также, похоже, закрывают глаза на множество препятствий стоящих на пути восстановления экономики, которому в настоящее время слишком много доказательств.

На самом деле, более разумно ожидать L-образный, а не V-образный экономический подъем в 2010 году. Существует также реальная опасность, что в экономике США будет наблюдаться второе дно в 3 или 4 квартале 2010 года, когда поддерживающий эффект пакета фискальных стимулов начнет сходить на нет. Мое личное мнение заключается в том, что Великая экономическая рецессия 2008-09 гг. принципиально отличается от 11 послевоенных экономических спадов, которые ей предшествовали. Что более важно, оно основано на фактах, из которых следует, что нынешний подъем сталкивается с сильным встречным экономическим ветром, а восстановление происходит при значительной слабости в европейской и японской экономиках.

Сильно отличающаяся рецессия

За исключением двух экономических спадов, которые последовали за международными нефтяными шоками в 1973-74 и 1979 годах, все предыдущие послевоенные спады в Америке прошли по одинаковой схеме. В преддверии каждого падения, чрезмерные инвестиции, особенно в жилом секторе, вызывали бум. Опасаясь потенциальных инфляционных последствий бума, Федеральная резервная система обычно отвечала повышением процентных ставок до уровня, который эффективно его подавлял. После того как Федеральная резервная система полагала, что экономика достаточно остыла и инфляция ей уже не грозит, она обычно снижала процентные ставки до такого уровня, который был достаточно низким, чтобы перезапустить инвестиционный цикл.

Всегда оптимистичное, большинство экономических предсказателей, особенно на Уолл-стрит, где им платят за их оптимизм, сейчас предпочитает не замечать как фундаментально отличается недавний Великий спад от типичного послевоенного. Для начала, эти прогнозисты провалились в распознании основной причины ВР, которой стал лопнувший пузырь на рынке жилья. Взрыв этого пузыря, в сочетании со значительной коррекцией фондового рынка, привел к крупнейшему сокращению богатства американских домашних хозяйств за последние восемьдесят лет. Более важно, что оптимисты предпочитают игнорировать тот факт, что глубина спада была результатом взрыва супер кредитного пузыря, за которым последовал происходящий "раз в сто лет" финансовый кризис. Воздействие этого кризиса на банковскую систему США очень сильно напоминает то, что стало причиной японского "потерянного десятилетия" в 1990 годах.

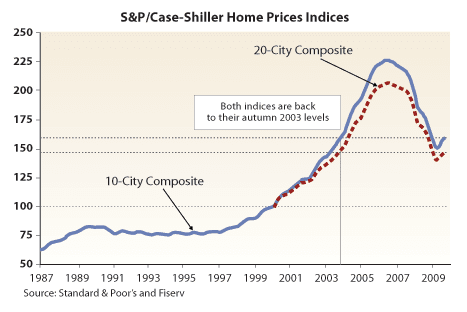

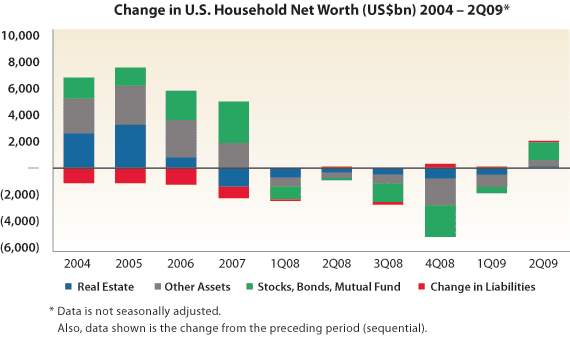

Оптимисты принижают значение самого разрушительного снижения личного благосостояния со времен Великой Депрессии. Значительная часть этого разрушения стала результатом 30 процентного падения цен на недвижимость от своего пика в сентябре 2006 года. Дополнительный вклад в дело уничтожения благосостояния внесло 25 процентное снижение фондового рынка от максимумов середины 2008 года, этот показатель включает существенный отскок цен на акции с марта 2009 года. По данным Федеральной резервной системы, снижение цен на недвижимость и акции в течение последних 18 месяцев привело к потере богатства домашних хозяйств на общую сумму $ 12 трлн, что эквивалентно 80 процентам годового ВВП США. Нужно ожидать, что эта потеря богатства вызовет существенные изменения в поведении американских домохозяйств и их сбережениях, по мере того как они будут стремиться восстановить свои разрушенные балансы.

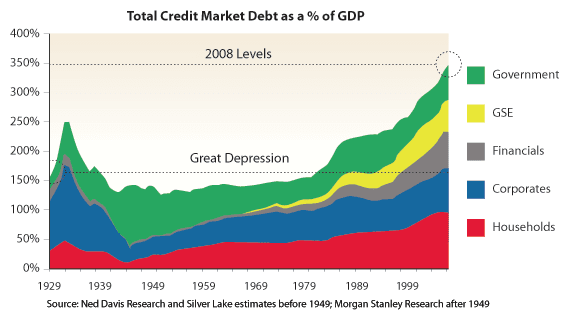

Возможно, более важное значение, чем недавние потери богатства домохозяйств, имеет прокол того, что Джордж Сорос называет Американским Супер кредитным пузырем последних трех десятилетий. Этот кредитный пузырь охватывают все основные отрасли экономики США, включая домашние хозяйства, государственный и финансовый сектора. Отличительной чертой этого суперпузыря было то, что к концу 2008 года общий объем кредитной задолженности, составил около 350 процентов от ВВП США. По сравнению с этим кредитным пузырем, тот что был в конце 1920-х годов, и чей взрыв стал прелюдией к Великой Депрессии, кажется карликом. Прошлый опыт сдувания таких пузырей предполагает, что у США впереди длительный и болезненный период снижения кредитного плеча экономики (deleveraging).

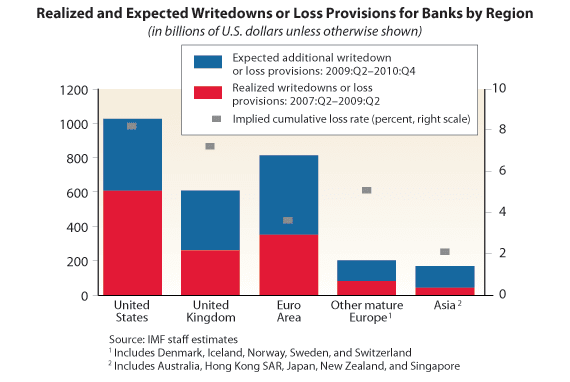

Лопнувший пузырь на кредитном рынке США, в сочетании с кризисом сабпрайм ипотеки, разрушил банковскую систему не только США, но также еврозоны и Соединенного Королевства. По данным Международного валютного фонда (МВФ) общая сумма потерь банков на американском кредитном рынке в конечном счете превысит $ 1 трлн, из которых собственно на американские банки к сегодняшнему дню приходится лишь около $ 600 миллиардов. По оценке МВФ, банковские потери станут большей проблемой для Великобритании и европейских стран. Из этого можно предположить, что глобальное кредитование по прежнему будет находиться в подавленном состоянии.

Обширное исследование Кеннета Рогоффа и Кармен Рейнхарт совместно с МВФ является поучительной историей для всех излишне оптимистичных предсказателей и политиков в отношении того, что можно ожидать после острого финансового кризиса. Опираясь на различные случаи кризисов: Великой Депрессии, потерянного десятилетия Японии 1990-х годов, Скандинавского банковского кризиса начала 1990-х, и бесчисленного количества финансовых кризисов на развивающихся рынках; Рогофф и Рейнхарт пришли к окончательному выводу, что следует ожидать лишь очень постепенного восстановления после финансовых кризисов подобных текущему.[1]

Действительно, исследование Рогоффа и Рейнхарт позволяет предположить, что период восстановления экономики к своим предкризисным уровням занимает в среднем более четырех лет, и еще больше времени требуется для восстановления полной занятости. В свете этого исследования, может показаться, что перед оптимистами стоит задача объяснить, почему в этот раз экономическое восстановление будет сильнее, чем слабые подъемы последовавшие за предшествующими крупными финансовыми кризисами. Задача оптимистов кажется тем более невыполнимой в контексте синхронизированного глобального спада, что исключает возможность какого-либо значимого экспортного восстановления.

Сильные встречные ветра (Strong Headwinds)

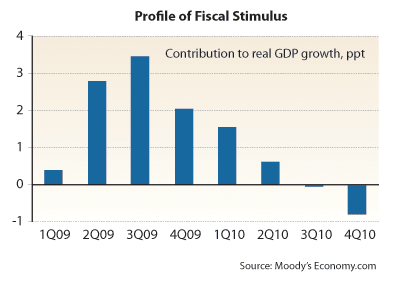

Оптимисты утверждают, что нынешний спад отличается от предыдущих тем, что была оперативная и очень мощная политическая реакция. В этой связи они указывают на $ 780 млрд пакета фискальных стимулов президента Обамы принятого в марте 2009 года. В течение 2009-11 годов расходы по пакету составят около 5 процентов ВВП США, что делает его самым крупным в истории единовременным набором стимулов в мирное время. Оптимисты также подчеркивают, что фискальный стимул был поддержан чрезвычайно мягкой денежно-кредитной политикой Федеральной резервной системы. Так как ФРС не только снизила процентные ставки до 0-0,25 процентов и неоднократно заявляла, что это делается на "длительный период", но также ФРС существенно увеличила размер своего баланса с докризисных $ 800 млрд до более 2 триллионов долларов в настоящее время. Она сделала это с целью поддержать экономику большим вливанием ликвидности в финансовую систему.

Важно отметить, что оптимисты не замечают насколько ничтожным является ответ экономики к настоящему моменту на огромный объем политической поддержки, которую она получает. После беспрецедентных четырех кварталов отрицательного экономического роста, в третьем квартале 2009 года экономике США удалось вырасти всего на 2,2 процента в годовом исчислении. И это несмотря на тот факт, что фискальный стимул сам по себе добавил примерно 3,5 процентных пункта к экономическому росту. И это ставит перед нами весьма насущный вопрос о том, будет ли экономика США переживать второе дно рецессии во второй половине 2010 года, когда положительное влияние фискального стимула на рост ВВП исчезнет.

Оптимисты также не замечают суровую реальность: очень сильные препятствия с которыми сталкивается экономика США, почти наверняка гарантируют, что восстановление будет слабее обычного. Наиболее важными из этих препятствий являются следующие:

1) Чрезвычайно большие провалы на рынке труда, которые будут препятствовать росту доходов, необходимому для поддержки экономического роста основанного на потреблении.

2) Все еще крайне расстроенная финансовая система, которая не в состоянии обеспечить рост объемов кредитования, необходимый для существенного экономического подъема.

3) Предстоящее ухудшение ситуации на рынке коммерческой недвижимости, что почти наверняка приведет к выматывающей волне банкротств региональных банков.

4) Скорее всего 5-10 процентов дополнительного снижения цен на дома вызовут волну foreclosures, которая выльется на и так уже перенасыщенный рынок жилья.

5) Большие проциклические сокращения расходов и доходов, принимаемые местными органами власти, как только они будут вынуждены согласно закону сбалансировать свои бюджеты. Предстоящее ужесточение по крайней мере на $ 100 миллиардов в бюджетах штатов и местных властей в 2010 году станет основным противодействием федеральному пакету стимулирующих мер, и это будет, скорее всего, совмещаться с хронической проблемой занятости. Предполагается, что только правительства штатов зафиксируют совокупный дефицит более чем в $ 350 миллиардов за 2009 и 2010 годы при отсутствии корректирующих мер. Такой дефицит более чем вдвое превышает $ 140 млрд федеральных трансфертов, которые штаты должны получить в соответствии с федеральным пакетом стимулов, это безусловно потребует дикого сокращения бюджетов.

6) Очень тяжелая международная экономическая ситуация: Япония борется с дефляцией, а еврозона подвергается серьезному испытанию со стороны развивающихся финансовых кризисов в Греции, Ирландии, Испании и Португалии.

Заарканенные потребители

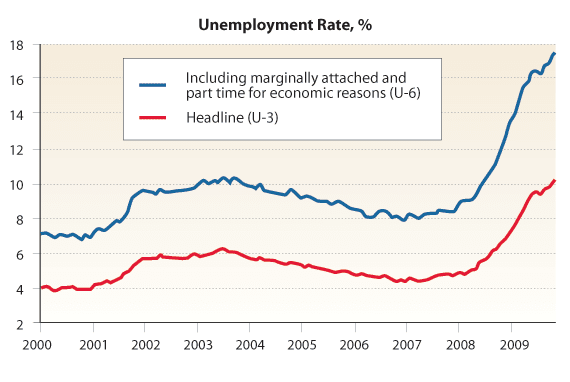

Наиболее серьезным из перечисленных препятствий с которыми сталкивается экономика США является ужасное состояние рынка труда, которое лежит тяжелым весом на потенциальном росте доходов. Основная ставка безработицы поднялась к послевоенным максимумам выше 10 процентов. Также наблюдается беспрецедентный рост вынужденной частичной занятости - компании реагируют на рецессию и резко сокращают рабочие часы. Если вы будете учитывать работников, отчаявшихся трудоустроиться и вынужденных работать неполный рабочий день, в общей безработице, как это и делает Департамент труда при расчете показателя безработицы U-6, общий уровень вырастет с докризисных 9% к ошеломляющим 17,5 процентам.

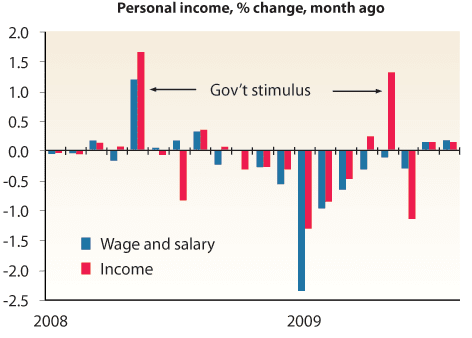

Открывшиеся небывалые разрывы на рынке труда уже оказывают значительное понижательное давление на рост доходов д/х. За последний год американские зарплаты упали почти на 4 процента, тогда как единственное значимое увеличение личных доходов после налогообложения, произошло в месяцы, когда наблюдалось значительное сокращение подоходных налогов. К сожалению, приходится ожидать, что большие проблемы на рынке труда продолжаться в 2010 году, а базовая безработица, скорее всего, останется выше 10 процентов в течение года. Любое оживление в экономике вероятнее всего столкнется с тем, что компании будут увеличивать количество рабочих часов уже занятых сотрудников, а не нанимать новых.

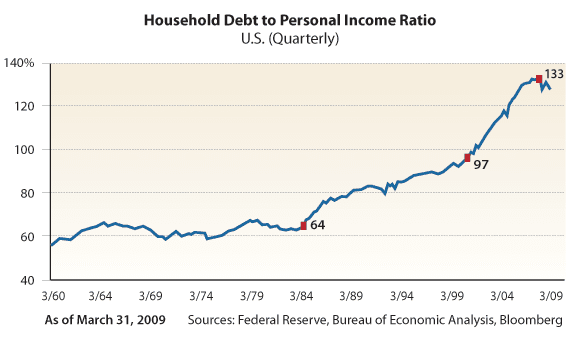

Вероятность нулевого или даже отрицательного роста доходов в 2010 году не сулит ничего хорошего для перспектив ориентированного на потребителя экономического восстановления. Это особенно важно в контексте серьезного ущерба нанесенного балансам домохозяйств - уровень задолженности американских семей близок к рекордным 135 процентам их доходов. Любая попытка со стороны домашних хозяйств по ремонту своих балансов путем увеличения сбережений до исторически нормальных уровней приведет к сокращению потребления, на которое приходится более 70% конечного спроса.

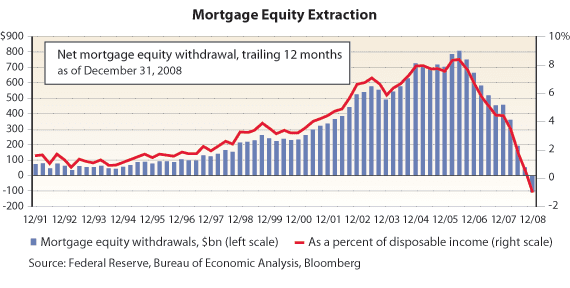

Еще одним фактор затуманивающим перспективу любого значимого восстановления потребления в 2010 году является продолжающееся сокращение потребительского кредитования. За годы бума, домохозяйства использовали свои дома, чтобы финансировать собственную расточительность, что составляло примерно 8% от их доходов ежегодно. Как только пузырь на рынке жилья лопнул, ипотечный источник средств полностью иссяк. В то же время банки серьезно урезают кредитование по кредитным картам. В результате, общий объем потребительского кредитования снижается впервые за более чем шестидесят лет, и это снижение показывает мало обнадеживающих признаков.

Расстроенная банковская система

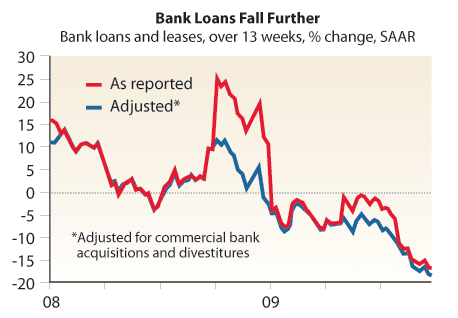

Японский опыт "потерянного десятилетия" 1990-х годов должен быть суровым напоминанием о том, что необходимым условием любого значимого восстановления после крупного финансового кризиса является восстановление банковского кредитования. В этом контексте надо быть обеспокоеным тем, что американское банковское кредитование все еще сокращается, несмотря на беспрецедентное вливание ликвидности со стороны ФРС. Вместо кредитования, банки продолжают накапливать капитал в попытке починить поврежденные балансы. Это оказывает особенно негативное воздействие на американский малый и средний бизнес, а ведь на их долю приходится около 40 процентов общей занятости и они, в отличие от крупных предприятий, не имеют доступа к облигационному кредитному рынку. Недавнее исследование показывает, что более 75 процентов малых и средних предприятий переживают ужесточение условий по их кредитным карточкам, от которых в значительной степени зависит финансирование.

К сожалению, перспективы скорейшего возобновления кредитования являются весьма тусклыми. По оценкам МВФ, банкам США еще предстоит списать около $ 400 млрд потерь по ссудам от прошлых ошибочных решений. Существует также весьма реальная опасность того, что эти потери по ссудам могут увеличиться в 2010 году, как только вырастут дефолты д/х в результате роста безработицы. В этой связи можно отметить, что при уровне безработицы выше 10 процентов очень вероятно, что экономические условия в 2010 году будут хуже "наихудшего сценария", предусмотренного Тимоти Гейтнера в его стресс-тестах 19 крупнейших банков США в прошлом феврале.

Цунами коммерческой недвижимости

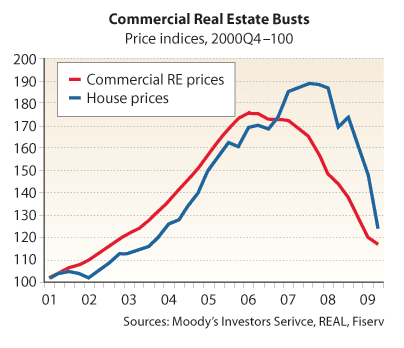

В своих последних выступлениях, ряд управляющих Федеральной резервной системы выразили свою обеспокоенность тем, что экономика США, возможно, еще столкнется со значительным падением цен на коммерческую недвижимость. Их беспокойство вызывает тот факт, что около $ 500 миллиардов кредитов в реальной коммерческой недвижимости необходимо погасить в 2010 году. Если эти займы не будут перенесены, это приведет к дополнительным продажам в тот момент, когда рынок коммерческой недвижимости уже и так находится под большим давлением. Все это может вынудить банки к дальнейшему списанию кредитов выданных под залог коммерческой недвижимости на $ 3,5 трлн, которые чаще всего только пролонгировались в ходе текущего кредитного кризиса.

Дальнейшее снижение цен на коммерческую недвижимость станет сильным ударом по региональным банкам, так как кредиты на коммерческую недвижимость, как правило, превышают 50 процентов от их общего кредитного портфеля. В ответ на ухудшение на рынке коммерческой недвижимости, Федеральная корпорация страхования депозитов публично заявила, что в ее черном списке около 540 банков. Между тем, ряд уважаемых частных аналитиков предполагает, что более 1000 региональных банков могут обанкротиться в текущем кредитном цикле.

Все еще стабилизирующийся рынок жилья

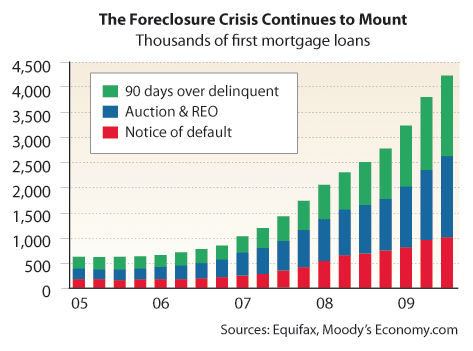

В начале правления Обамы, Ларри Саммерс правильно отметил, что стабилизация цен на дома является необходимым условием для устойчивого экономического подъема в США. Это соображение побудило администрацию Обамы представит целый ряд инициатив, направленных на содействие изменению ипотечных кредитов для предотвращения foreclosures. Однако, несмотря на эти инициативы, foreclosures продолжали расти угрожающими темпами в 2009 году, параллельно с ростом уровня безработицы, а также увеличения доли домовладельцев с существенным негативным капиталам.

Реальный риск для экономики США в 2010 году заключается в том, что волна взысканий нанесет удар по уже насыщенному рынку и вызовет падение цен на 5-10 процентов ниже нынешних уровней. Это приведет к торможению процесса восстановления финансовой системы США и продлению кредитного кризиса.

Экономика США начинает 2010 с очень хрупким восстановлением, которому препятствует целый ряд внутренних экономических проблем. Национальная экономика также расходится с глобальной экономикой, где наблюдается новая волна дефляции в Японии и серьезная напряженность в пределах еврозоны. Все это делает маловероятным так желанное для Уолл-стрит V-образное восстановление. Вместо этого, политики должны готовиться к букве "L", которая легко может уступить место "W", когда нынешняя фискальная поддержка росту ВВП во второй половине этого года уйдет. Последняя вещь в которой нуждается глобальная экономика сегодня это преждевременный выход из политики стимулирования прошлого года, нужно надеется, что политики это поймут.

[1] Rogoff and Reinhardt, This Time is Different: Eight Centuries of Financial Folly (Princeton University Press, 2009).

Про рынок жилой недвижимости я недавно писал здесь, про бюджеты штатов здесь. Про региональные банки и коммерческие кредиты переводил, правда давно, здесь. Также смотрите теги по соответствующим темам, правда с тегами лучше на Блоггере в ЖЖ они похуже :)

Касательно речей о коммерческой недвижимости вот здесь свежая. Ну и конечно обязательна к прочтению речь Бернанке от 3 января (к переводу бы тоже! но чего-то Fedspeak не переводит, а я один такого текста не осилю :).

суббота, 20 февраля 2010 г.

Не верьте данайцам дары приносящим

Остерегайтесь греков дары приносящих (bearing gift of the gab), нужно увидеть детали

Мохамед Эль-Эриан

Генеральный директор PIMCO

Эта статья была впервые опубликована в The Sunday Telegraph от 14 февраля 2010 года.

В глазах среднего инвестора, Греция прошла путь от одного из наиболее привлекательных туристических мест в мире до своеобразного драйвера влияющего на множество рынков.

Обстановка в этой стране становится частью более широких и глубоких тем, которые постепенно вызывают значительный интерес среди инвесторов по всему миру: суверенные балансы выходят на первый план по мере перестройки глобальной экономики.

Греческий ситуация напоминает некоторые из наиболее сложных случаев кризисов суверенной задолженности. Нам известно следующее: Греция сочетает в себе большую задолженность и огромный дефицит бюджета с ограниченным социально-политическим аппетитом осуществлять и поддерживать значимые усилия по внутренней перестройки; ее статистика не вполне надежная; она может использовать весьма ограниченную по гибкости политику с учетом ее системы фиксированных валютных курсов; и она поставила своих доноров в безвыйгрышную ситуацию.

Я хотел бы отметить: такая сложная суверенная проблема может быть решена только путем деликатного (и само усиливающегося) совмещения приемлемой внутренней перестройки и своевременной внешней поддержки, и это "решение" чаще всего принимается отнюдь нелегко или немедленно, но в ходе длительного многостороннего процесса, который влечет за собой ложные надежды, непреднамеренные последствия и рыночные проблемы. Эффективность решения зависит также от глобальных экономических и финансовых условий, которые, в данной конкретной ситуации, в лучшем случае нейтральны.

Начиная с понедельника (15 февраля), заявления по всей Европе, несомненно, будут сигнализировать, что Греция сохраняет "неизменную приверженность" бюджетным корректировкам и "твердую поддержку и солидарность" континента. В конце концов, греческое фиаско подорвало европейские рынки, оказало давление на евро, и подогрело дискуссии о надежности еврозоны. У ЕС нет иного выбора, кроме как попытаться быстро разобраться с проблемой, что может стать даже более разрушительным явлением.

Но инвесторы должны оценивать перспективы на основе четырех проверенных временем вопросов.

Во-первых, способно ли правительство Греции разрабатывать и осуществлять значимые фискальные программы преобразований, которые бы принимались гражданами как законные?

Во-вторых, способны ли крупные европейские доноры преодолеть беспокойства относительно проблемы "Греция веселится, а мы платим" и принять участие в устойчивой и своевременной финансовой помощи; смогут ли они сделать это таким образом, чтобы гражданам удалось объяснить, что действия направлены на избежание еще больших проблем?

В-третьих, способна ли Европа обеспечить достаточное ограничение "моральных рисков" (moral hazard risk) за пределами Греции в других периферийных странах?

В-четвертых, готовы ли в ЕС проглотить свою гордость и официально впутать в "семейное дело" МВФ, чтобы он играл роль (более надежного) координатора и куратора внутренней перестройки в Греции, и своевременного предоставления ЕС внешней помощи?

Эти четыре элемента должны пройти вместе через ухабистый и очень непростой процесс. В ходе этого процесса, волатильность на рынках будет усиливаться: переоценка греческой задолженности произошла так быстро, что в ловушке оказались многие весьма консервативные инвесторы. Эти инвесторы, которые думали, что ставки по долгу отражают кредитные риски, будут искать удобного случая, чтобы выйти, как только рынок греческих облигаций придет в нормальное состояние.

Инвесторы также должны не поддаваться на греческие облигационные уловки только на основе неизбежных веселых заголовков о греческой перестройке и поддержке со стороны ЕС. Вместо этого они должны ждать доказательств более ощутимого прогресса, а также более четкого представления о поведении попавших в ловушку. Они также должны помнить, что Греция является частью более широкого явления суверенных рисков, которым еще предстоит вступить в игру, и относительно которых многие рынки пока находятся не в лучшей позиции.

Еще не много Эль-Эриана:

“This is in the system that is built on the assumption that unemployment cannot stay high for a long time,” he said. “That’s why our social safety nets are so weak.”

The “advanced economy phenomenon” of government intervention has created a “massive shock to public finances,” he said.

“There’s recognition that fast, in some cases like Greece or slowly in other cases, the market is starting to re-price sovereign risk and that of course will re-price everything else because sovereign risk is at the very center of all asset classes,” he said.

Мохамед Эль-Эриан

Генеральный директор PIMCO

Эта статья была впервые опубликована в The Sunday Telegraph от 14 февраля 2010 года.

В глазах среднего инвестора, Греция прошла путь от одного из наиболее привлекательных туристических мест в мире до своеобразного драйвера влияющего на множество рынков.

Обстановка в этой стране становится частью более широких и глубоких тем, которые постепенно вызывают значительный интерес среди инвесторов по всему миру: суверенные балансы выходят на первый план по мере перестройки глобальной экономики.

Греческий ситуация напоминает некоторые из наиболее сложных случаев кризисов суверенной задолженности. Нам известно следующее: Греция сочетает в себе большую задолженность и огромный дефицит бюджета с ограниченным социально-политическим аппетитом осуществлять и поддерживать значимые усилия по внутренней перестройки; ее статистика не вполне надежная; она может использовать весьма ограниченную по гибкости политику с учетом ее системы фиксированных валютных курсов; и она поставила своих доноров в безвыйгрышную ситуацию.

Я хотел бы отметить: такая сложная суверенная проблема может быть решена только путем деликатного (и само усиливающегося) совмещения приемлемой внутренней перестройки и своевременной внешней поддержки, и это "решение" чаще всего принимается отнюдь нелегко или немедленно, но в ходе длительного многостороннего процесса, который влечет за собой ложные надежды, непреднамеренные последствия и рыночные проблемы. Эффективность решения зависит также от глобальных экономических и финансовых условий, которые, в данной конкретной ситуации, в лучшем случае нейтральны.

Начиная с понедельника (15 февраля), заявления по всей Европе, несомненно, будут сигнализировать, что Греция сохраняет "неизменную приверженность" бюджетным корректировкам и "твердую поддержку и солидарность" континента. В конце концов, греческое фиаско подорвало европейские рынки, оказало давление на евро, и подогрело дискуссии о надежности еврозоны. У ЕС нет иного выбора, кроме как попытаться быстро разобраться с проблемой, что может стать даже более разрушительным явлением.

Но инвесторы должны оценивать перспективы на основе четырех проверенных временем вопросов.

Во-первых, способно ли правительство Греции разрабатывать и осуществлять значимые фискальные программы преобразований, которые бы принимались гражданами как законные?

Во-вторых, способны ли крупные европейские доноры преодолеть беспокойства относительно проблемы "Греция веселится, а мы платим" и принять участие в устойчивой и своевременной финансовой помощи; смогут ли они сделать это таким образом, чтобы гражданам удалось объяснить, что действия направлены на избежание еще больших проблем?

В-третьих, способна ли Европа обеспечить достаточное ограничение "моральных рисков" (moral hazard risk) за пределами Греции в других периферийных странах?

В-четвертых, готовы ли в ЕС проглотить свою гордость и официально впутать в "семейное дело" МВФ, чтобы он играл роль (более надежного) координатора и куратора внутренней перестройки в Греции, и своевременного предоставления ЕС внешней помощи?

Эти четыре элемента должны пройти вместе через ухабистый и очень непростой процесс. В ходе этого процесса, волатильность на рынках будет усиливаться: переоценка греческой задолженности произошла так быстро, что в ловушке оказались многие весьма консервативные инвесторы. Эти инвесторы, которые думали, что ставки по долгу отражают кредитные риски, будут искать удобного случая, чтобы выйти, как только рынок греческих облигаций придет в нормальное состояние.

Инвесторы также должны не поддаваться на греческие облигационные уловки только на основе неизбежных веселых заголовков о греческой перестройке и поддержке со стороны ЕС. Вместо этого они должны ждать доказательств более ощутимого прогресса, а также более четкого представления о поведении попавших в ловушку. Они также должны помнить, что Греция является частью более широкого явления суверенных рисков, которым еще предстоит вступить в игру, и относительно которых многие рынки пока находятся не в лучшей позиции.

Еще не много Эль-Эриана:

“This is in the system that is built on the assumption that unemployment cannot stay high for a long time,” he said. “That’s why our social safety nets are so weak.”

The “advanced economy phenomenon” of government intervention has created a “massive shock to public finances,” he said.

“There’s recognition that fast, in some cases like Greece or slowly in other cases, the market is starting to re-price sovereign risk and that of course will re-price everything else because sovereign risk is at the very center of all asset classes,” he said.

пятница, 19 февраля 2010 г.

О смерти и рекламе

Вот такую рекламу я заметил читая на РИАНе сообщение об одной смерти:

Если баян, то извините, просто отстал от жизни, но куда мир катится... веревку и мыло за 8700? Да и вообще премодерация есть у этой рекламы? Мне вот от Гугла пришло предложение попробовать AdWords - дают халявные 1400 рублей. Может тоже смертью начать торговать?

Если баян, то извините, просто отстал от жизни, но куда мир катится... веревку и мыло за 8700? Да и вообще премодерация есть у этой рекламы? Мне вот от Гугла пришло предложение попробовать AdWords - дают халявные 1400 рублей. Может тоже смертью начать торговать?

среда, 17 февраля 2010 г.

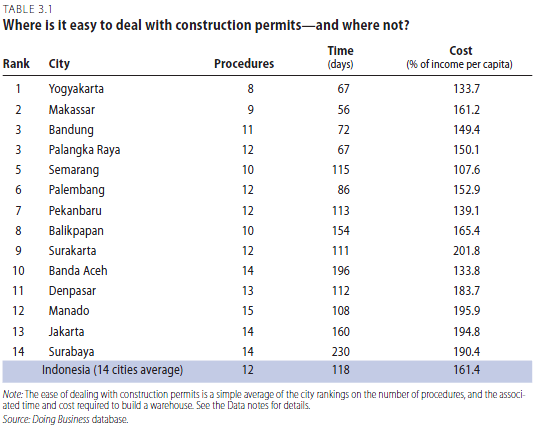

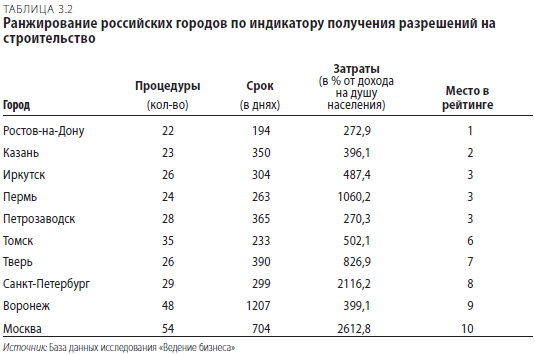

По чему РФ не Индонезия?

В предыдущей записи, упоминалась Индонезия, которая стремится в БРИКи и вообще перспективна для инвестиций по мнению разных товарищей разрабатывающих красивые названия для последующего впаривания инвесторам и клиентам.

Вот две таблички объясняющие немножко почему Россия не Индонезия. На них приведены данные о получении разрешений на строительство согласно исследованиям Всемирного банка Doing business. Оказывается есть места похуже Москвы, где бизнес одной дамы идет успешно :)

ВЫВОД: надо менять такие институты. Я повторюсь, что в Индонезии тоже есть коррупция и она кстати стала предметом многих исследований, но у нас дела не сильно лучше.

Я про коррупцию говорил, что она как климат (вернее было бы сказать ландшафт или рельеф) и ее так просто не изменить, но это не значит, что все пропало и у нас неизлечимое проклятие :) Конечно климат (а точнее ландшафт/рельеф) за день не поменять, но курочка по зернышку клюет. Вот вам 54 московских зернышка г. Лужкова и г. Батуриной - надо бы их склювать, хотя бы на 75%.

Вот две таблички объясняющие немножко почему Россия не Индонезия. На них приведены данные о получении разрешений на строительство согласно исследованиям Всемирного банка Doing business. Оказывается есть места похуже Москвы, где бизнес одной дамы идет успешно :)

ВЫВОД: надо менять такие институты. Я повторюсь, что в Индонезии тоже есть коррупция и она кстати стала предметом многих исследований, но у нас дела не сильно лучше.

Я про коррупцию говорил, что она как климат (вернее было бы сказать ландшафт или рельеф) и ее так просто не изменить, но это не значит, что все пропало и у нас неизлечимое проклятие :) Конечно климат (а точнее ландшафт/рельеф) за день не поменять, но курочка по зернышку клюет. Вот вам 54 московских зернышка г. Лужкова и г. Батуриной - надо бы их склювать, хотя бы на 75%.

суббота, 13 февраля 2010 г.

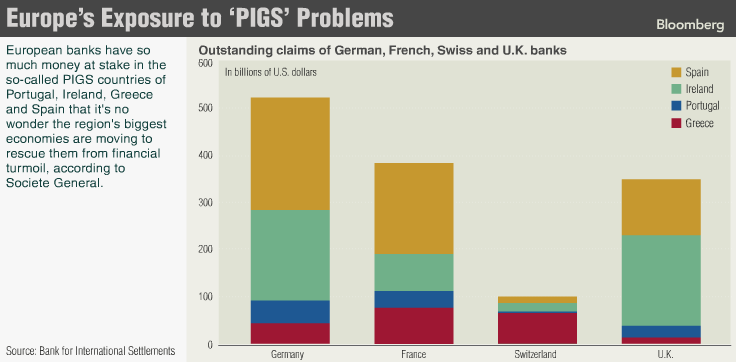

Снова о Греции

Снова две картинки.

На первой общий exposure to Portugal, Ireland, Greece and Spain у банков СК, Франции, ФРГ и Швейцарии. Не совсем ясно, что за показатель, к правительству (государственный долг) или требования ко всем агентам?

Источник: Bloomberg

Все же наверное общий. Напомню суммарный ВВП этих стран примерно 2350 млрд. долларов.

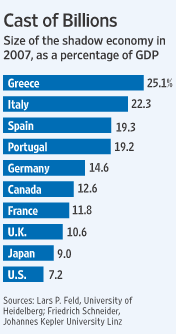

На следующей картинке доля теневой экономики у отдельных стран. Греки бьют все рекорды (разумеется среди более менее цивилизованных мест, мы же со своим 120 местом в рейтинге DB проигрываем даже Греции, она там на 109 позиции, нам скорее с Индонезией соревноваться, которая обещает стать одним из тигров 21 века, беда вот только трясет их там часто, да и другие катаклизмы стороной не обходят).

Источник: WSJ

Но не стоит отчаиваться: Индия (133), Бразилия (129) и Нигерия (125) нас еще не обогнали. Когда обгонят, если обгонят?

На первой общий exposure to Portugal, Ireland, Greece and Spain у банков СК, Франции, ФРГ и Швейцарии. Не совсем ясно, что за показатель, к правительству (государственный долг) или требования ко всем агентам?

Источник: Bloomberg

Все же наверное общий. Напомню суммарный ВВП этих стран примерно 2350 млрд. долларов.

На следующей картинке доля теневой экономики у отдельных стран. Греки бьют все рекорды (разумеется среди более менее цивилизованных мест, мы же со своим 120 местом в рейтинге DB проигрываем даже Греции, она там на 109 позиции, нам скорее с Индонезией соревноваться, которая обещает стать одним из тигров 21 века, беда вот только трясет их там часто, да и другие катаклизмы стороной не обходят).

Источник: WSJ

Но не стоит отчаиваться: Индия (133), Бразилия (129) и Нигерия (125) нас еще не обогнали. Когда обгонят, если обгонят?

пятница, 12 февраля 2010 г.

Then and now

Две картинки из серии тогда и сейчас.

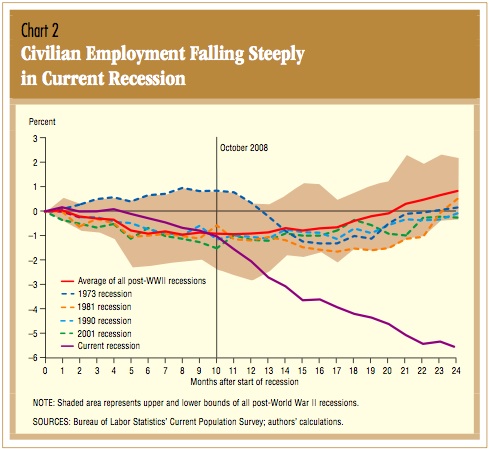

Число занятых стремительно идет под откос:

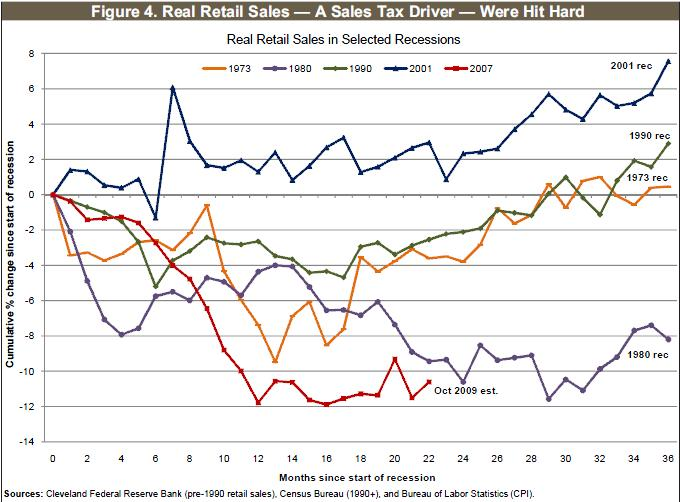

И поэтому розничные продажи ведут себя тоже мягко говоря не очень :)

Выходит восстановление без рабочих мест (jobless recovery) не способствует росту розничных продаж. Не стоит ли федеральному правительству нанимать активнее, чтобы компенсировать просадки кадров в штатах и муниципалитетах?

Может делать картинку дня, как на популярных ресурсах :) и делов то - перепостил и все :) только источники надо бы указывать, а у этих забыл откуда выстриг, простите первоисточники.

Число занятых стремительно идет под откос:

И поэтому розничные продажи ведут себя тоже мягко говоря не очень :)

Выходит восстановление без рабочих мест (jobless recovery) не способствует росту розничных продаж. Не стоит ли федеральному правительству нанимать активнее, чтобы компенсировать просадки кадров в штатах и муниципалитетах?

Может делать картинку дня, как на популярных ресурсах :) и делов то - перепостил и все :) только источники надо бы указывать, а у этих забыл откуда выстриг, простите первоисточники.

среда, 10 февраля 2010 г.

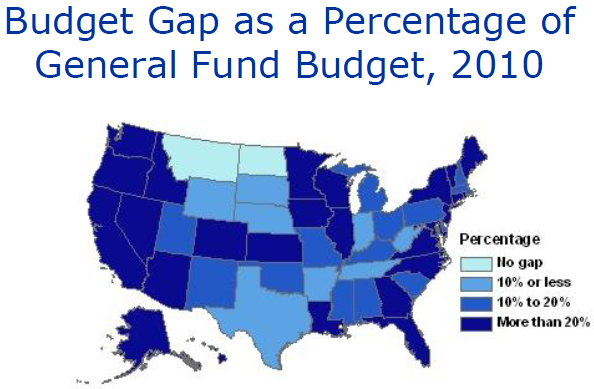

Бюджетные проблемы

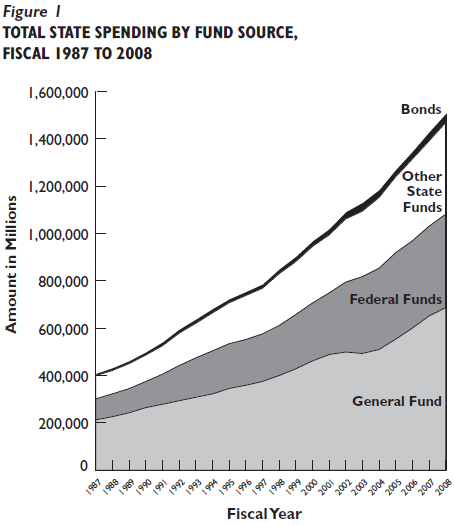

Вчера Барри Ритхольц написал про дефициты отдельных штатов. Информация у него не очень свежая, но все же дает представление о том, что не все в порядке у отдельных эмитентов муниципальных облигаций. А ведь общий их объем превышает 2,2 трлн., число различных выпусков 1 млн., а количество эмитентов 50 000.

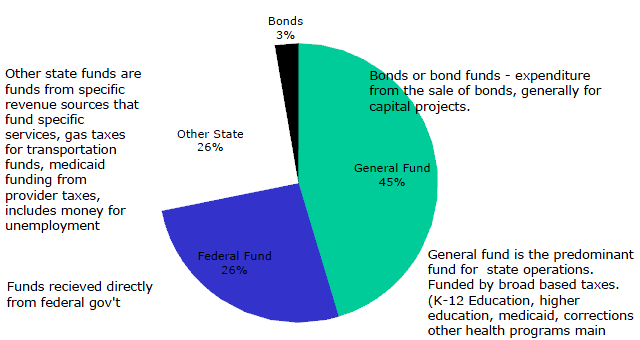

Впрочем не стоит переживать раньше времени, облигации в финансировании бюджетов штатов занимают не столь большое место:

Большая часть расходов на местах идет в образование и программу Medicaid (программа направлена на помощь малообеспеченным слоям населения, финансируется она совместно с федеральным правительством, но управляется штатами) это примерно 2/3 всех расходов. Стоит отметить, что за последние десятилетия расходы местных уровней власти росли быстрее, чем расходы федерального правительства. Так в 1980 году федеральные расходы превосходили расходы местных властей (state and local) на 87%, а в 2003 всего лишь на 43%.

В структуре доходов у штатов примерно половина от всего бюджета это налоги: на продажи и индивидуальный подоходный. У локальных органов власти (округа, города и прочее) подавляющая часть налоговой выручки приходится на налоги связанные с собственностью.

Поэтому кризис всего сильнее ударил именно по штатам: так как сборы налогов с продаж и подоходного налога просели сильнее имущественных налогов.

Такое стремительное падение сборов ничего хорошего не сулит. Поэтому на 2011 фискальный год прогнозируется дефицит почти в 100 млрд. у правительств штатов. Вот картинка дефицитов в 2010 году (оценка)

Восстановление по разным оценкам в случае "нормального" хода событий займет 3-5 лет, если же рецессия продолжится стагнация местным финансам обеспечена, уже сейчас прогнозы дефицитов только увеличиваются. Между тем эксперты отмечают, что местные бюджеты (local) почувствуют ухудшение несколько позже, когда правительства штатов начнут сокращать финансирование местных органов власти. К тому же в 2010 году должно быть переизбрано 37 губернаторов и 46 заксобраний, поэтому рассчитывать на принятие жестких мер не приходится. Это может отложить решение проблем на более поздний срок.

Несмотря на это долговая нагрузка штатов относительно невелика и за исключением Иллинойса, Нью Йорка, Вирджинии, Огайо и Нью джерси совокупный долг не превышает 50% ВВП штата (данные Бюро переписи, расходятся с данными от FRS). Перечисленные штаты давно перешли порог в 80%. В таких условиях The Bond Buyer прогнозирует рост выпуска муниципальных облигаций до 435 млрд. долларов, треть из которых должны составить Build America Bonds (BABs), существенная часть также пойдет на рефинансирование предыдущих выпусков.

Конечно отдельные штаты столкнулись с весьма серьезными проблемами уже сегодня. Так губернатор Невады обратился за федеральной помощью. Дефицит штата составляет 881 млн. долларов, даже если уволить всех работников состоящих на государственной службе дефицит останется примерно на 300 млн. Безусловно Невада сильно пострадала от провала цен на жилье и сокращения притока туристов и гэмблеров, но есть и другие штаты, которые находятся не в лучшем положении.

Согласно недавнему обзору агентства АР (AP stress map) в 45% округов США экономическая ситуация в декабре ухудшилась по сравнению с ноябрем. Стресс индекс рассчитываемый агентством по шкале от 1 до 100 (чем выше тем хуже ситуация, базируется на данных по безработице, банкротствам и взысканиям по закладным) составил 10,8. По оценке АР регион испытывает сокращение ВВП когда индекс выше 11. Невада в этом рейтинге первая 21,08, затем идут Michigan (17.43), California (16.25), Florida (15.78) and Illinois (14.12). Во всех за исключением Калифорнии положение ухудшилось по сравнению с ноябрем. Также эксперты отмечают, что начинается рост индекса в регионах где он до этого был относительно низок, например Монтана, Вайоминг. Все это безусловно ставит под удар власти штата и местные органы.

Безусловно необходимо изыскивать средства для покрытия образовавшихся дефицитов, но согласятся ли граждане на рост налоговых ставок? Тут проблема институтов встает как никогда остро, о чем многие писали и не раз.

Хорошим примером мог бы служить недавний референдум в Орегоне, посвященный вопросу повышения налоговых ставок для жителей с доходами более 125000 и для корпораций. Стоит отметить, что Орегон один из 5 штатов, где нет налога с продаж и бюджет ориентирован на подоходный налог. Референдум прошел успешно и можно было бы радоваться, но один нюанс все же сильно меня смущает. Предлагаемая мера по увеличению ставок подоходного налога касалась только 3% жителей штата. Будет ли результат таким же когда эта доля возрастете до 25% или превысит 50%? Скоро узнаем.

Дополнительную информацию можно найти:

http://www.federalreserve.gov/releases/z1/

http://www.census.gov/govs/state/

The Handbook of Municipal Bonds (Sylvan G. Feldstein,Frank J. Fabozzi)

http://www.muninetguide.com/

http://www.rockinst.org/

http://www.nasbo.org/

http://www.taxfoundation.org/taxdata/topic/9.html

Впрочем не стоит переживать раньше времени, облигации в финансировании бюджетов штатов занимают не столь большое место:

Большая часть расходов на местах идет в образование и программу Medicaid (программа направлена на помощь малообеспеченным слоям населения, финансируется она совместно с федеральным правительством, но управляется штатами) это примерно 2/3 всех расходов. Стоит отметить, что за последние десятилетия расходы местных уровней власти росли быстрее, чем расходы федерального правительства. Так в 1980 году федеральные расходы превосходили расходы местных властей (state and local) на 87%, а в 2003 всего лишь на 43%.

В структуре доходов у штатов примерно половина от всего бюджета это налоги: на продажи и индивидуальный подоходный. У локальных органов власти (округа, города и прочее) подавляющая часть налоговой выручки приходится на налоги связанные с собственностью.

Поэтому кризис всего сильнее ударил именно по штатам: так как сборы налогов с продаж и подоходного налога просели сильнее имущественных налогов.

Такое стремительное падение сборов ничего хорошего не сулит. Поэтому на 2011 фискальный год прогнозируется дефицит почти в 100 млрд. у правительств штатов. Вот картинка дефицитов в 2010 году (оценка)

Восстановление по разным оценкам в случае "нормального" хода событий займет 3-5 лет, если же рецессия продолжится стагнация местным финансам обеспечена, уже сейчас прогнозы дефицитов только увеличиваются. Между тем эксперты отмечают, что местные бюджеты (local) почувствуют ухудшение несколько позже, когда правительства штатов начнут сокращать финансирование местных органов власти. К тому же в 2010 году должно быть переизбрано 37 губернаторов и 46 заксобраний, поэтому рассчитывать на принятие жестких мер не приходится. Это может отложить решение проблем на более поздний срок.

Несмотря на это долговая нагрузка штатов относительно невелика и за исключением Иллинойса, Нью Йорка, Вирджинии, Огайо и Нью джерси совокупный долг не превышает 50% ВВП штата (данные Бюро переписи, расходятся с данными от FRS). Перечисленные штаты давно перешли порог в 80%. В таких условиях The Bond Buyer прогнозирует рост выпуска муниципальных облигаций до 435 млрд. долларов, треть из которых должны составить Build America Bonds (BABs), существенная часть также пойдет на рефинансирование предыдущих выпусков.

Конечно отдельные штаты столкнулись с весьма серьезными проблемами уже сегодня. Так губернатор Невады обратился за федеральной помощью. Дефицит штата составляет 881 млн. долларов, даже если уволить всех работников состоящих на государственной службе дефицит останется примерно на 300 млн. Безусловно Невада сильно пострадала от провала цен на жилье и сокращения притока туристов и гэмблеров, но есть и другие штаты, которые находятся не в лучшем положении.

Согласно недавнему обзору агентства АР (AP stress map) в 45% округов США экономическая ситуация в декабре ухудшилась по сравнению с ноябрем. Стресс индекс рассчитываемый агентством по шкале от 1 до 100 (чем выше тем хуже ситуация, базируется на данных по безработице, банкротствам и взысканиям по закладным) составил 10,8. По оценке АР регион испытывает сокращение ВВП когда индекс выше 11. Невада в этом рейтинге первая 21,08, затем идут Michigan (17.43), California (16.25), Florida (15.78) and Illinois (14.12). Во всех за исключением Калифорнии положение ухудшилось по сравнению с ноябрем. Также эксперты отмечают, что начинается рост индекса в регионах где он до этого был относительно низок, например Монтана, Вайоминг. Все это безусловно ставит под удар власти штата и местные органы.

Безусловно необходимо изыскивать средства для покрытия образовавшихся дефицитов, но согласятся ли граждане на рост налоговых ставок? Тут проблема институтов встает как никогда остро, о чем многие писали и не раз.

Хорошим примером мог бы служить недавний референдум в Орегоне, посвященный вопросу повышения налоговых ставок для жителей с доходами более 125000 и для корпораций. Стоит отметить, что Орегон один из 5 штатов, где нет налога с продаж и бюджет ориентирован на подоходный налог. Референдум прошел успешно и можно было бы радоваться, но один нюанс все же сильно меня смущает. Предлагаемая мера по увеличению ставок подоходного налога касалась только 3% жителей штата. Будет ли результат таким же когда эта доля возрастете до 25% или превысит 50%? Скоро узнаем.

Дополнительную информацию можно найти:

http://www.federalreserve.gov/releases/z1/

http://www.census.gov/govs/state/

The Handbook of Municipal Bonds (Sylvan G. Feldstein,Frank J. Fabozzi)

http://www.muninetguide.com/

http://www.rockinst.org/

http://www.nasbo.org/

http://www.taxfoundation.org/taxdata/topic/9.html

пятница, 5 февраля 2010 г.

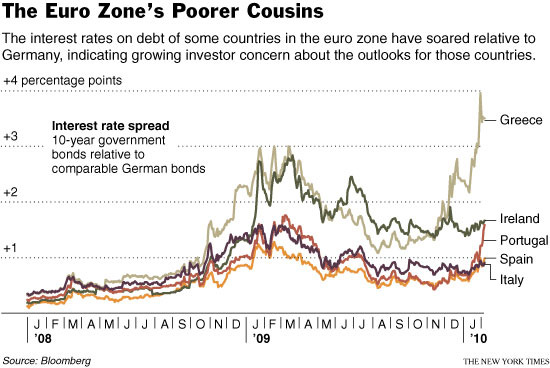

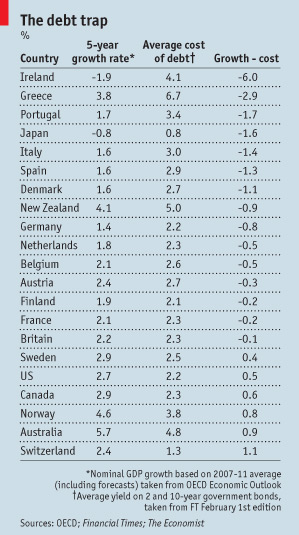

Долговая ловушка

Внезапно всех взволновавшие проблемы фискальных дисбалансов у совершенно разных стран продолжают давить на рынки. После Греции, фискальные фетишисты (см. предыдущие посты) набросились на Португалию. Кто может стать следующим объектом их безумной страсти выискивать слабых и пытаться отбить их у стаи? Это помогут выяснить несколько табличек от Платана.

Пара таблиц от Платана (Buttonwood's notebook):

Долговая ловушка: темпы роста ВВП в текущих ценах ниже ставки по долгу. В долгосрочной перспективе вы банкрот если у вас дефицит.

В правой таблице добавлен чистый госдолг, а не те японские 200% которыми иногда мракобесы пугаютвсех и вся мракобесов :) как уже неоднократно замечали знающие люди. Позиция в рейтинге полученная суммированием позиций по двум показателям. Чем меньше число, тем хуже.

Есть еще картинка с учетом бюджетного дефицита, но тут чего то очень маленькие числа: по Греции смехотворные 2%, а у Португалии 3,9% но вставлю для полноты картины, хотя повторюсь я бы ориентировался на среднюю табличку пока.

Пара таблиц от Платана (Buttonwood's notebook):

Долговая ловушка: темпы роста ВВП в текущих ценах ниже ставки по долгу. В долгосрочной перспективе вы банкрот если у вас дефицит.

В правой таблице добавлен чистый госдолг, а не те японские 200% которыми иногда мракобесы пугают

Есть еще картинка с учетом бюджетного дефицита, но тут чего то очень маленькие числа: по Греции смехотворные 2%, а у Португалии 3,9% но вставлю для полноты картины, хотя повторюсь я бы ориентировался на среднюю табличку пока.

четверг, 4 февраля 2010 г.

О Греции

В добавок к предыдущему посту пара стат замечаний о Греции:

Структура ВВП:

Agriculture, hunting, forestry and fishing 3,8% (против среднего по еврозоне в 1,9%.

Скажем у той же Турции 8,5%, а в Турции как мне уже заметили нет евро, впрочем есть и другие страны члены ЕС тоже с высокой долей этих секторов но без евро :)

Total industry (excluding construction) 13,3% (против среднего по еврозоне в 20,4% ниже показатель только в оффшорах типа Кипра и Люксембурга)

Construction 7% (тут почти совпадает 6,5%)

Trade,transport and communication services 32,6% (против 20,8% в зоне евро, это максимальный показатель во всем евросоюзе очевидно благодаря туризму, впрочем я не нашел рашшифровки по NACE Rev. 2)

Financial services and business activities 19,4% (в еврозоне 28,3%)

Other services 23,9% (22,3%)

Частное потребление составляет более 70% ВВП.

Очень низкая доля зарплаты и компенсаций занятым в ВВП, соответственно низкие налоги на доходы, очевидно результат укрывательства и теневого сектора. По этой причине очень низкая доля налогов на труд и доходы.

Беспрецедентно низкая ставка сбережений д/х в районе 1,2% что более чем в 10 раз меньше среднеевропейской. В 2000 году она была 2,5%. В ЕС 11,5%.

Безработица несмотря на сильный экономический рост по меркам ЕС изменилась не сильно с 10,7% в 2001 году, до 7,7% в 2008. Высока доля длительной безработицы.

Структура ВВП:

Agriculture, hunting, forestry and fishing 3,8% (против среднего по еврозоне в 1,9%.

Скажем у той же Турции 8,5%, а в Турции как мне уже заметили нет евро, впрочем есть и другие страны члены ЕС тоже с высокой долей этих секторов но без евро :)

Total industry (excluding construction) 13,3% (против среднего по еврозоне в 20,4% ниже показатель только в оффшорах типа Кипра и Люксембурга)

Construction 7% (тут почти совпадает 6,5%)

Trade,transport and communication services 32,6% (против 20,8% в зоне евро, это максимальный показатель во всем евросоюзе очевидно благодаря туризму, впрочем я не нашел рашшифровки по NACE Rev. 2)

Financial services and business activities 19,4% (в еврозоне 28,3%)

Other services 23,9% (22,3%)

Частное потребление составляет более 70% ВВП.

Очень низкая доля зарплаты и компенсаций занятым в ВВП, соответственно низкие налоги на доходы, очевидно результат укрывательства и теневого сектора. По этой причине очень низкая доля налогов на труд и доходы.

Беспрецедентно низкая ставка сбережений д/х в районе 1,2% что более чем в 10 раз меньше среднеевропейской. В 2000 году она была 2,5%. В ЕС 11,5%.

Безработица несмотря на сильный экономический рост по меркам ЕС изменилась не сильно с 10,7% в 2001 году, до 7,7% в 2008. Высока доля длительной безработицы.

Афины в огне

DBFX опубликовал недавно прессрелиз где утверждает, что число его клиентов выросло в 2009 году на 40%. Вот бы всем компаниям такой рост клиентской базы :) Меж тем в этом году очередной обзор валютного рынка должен будет выпустить BIS, который делает это раз в три года. Его статистика несколько меньше оценок Евромани.

Впрочем тонный размер рынка сказать вряд ли кто сможет.

Между тем евро сегодня продолжает ползти вниз, на фоне роста доходностей, спредов и котировок CDS по прочим товарищам из PIGSов, спасибо deficit fetishists, как их назвал Стиглиц :)

Вот Alphaville замечает, что проблемных субъектов в ЕС гораздо больше чем кажется. Так в Польше дефицит в прошлом году был 6,5%, а в этом возможно будет все 7,5% ВВП. Конечно злотый не евро, но тем не менее в случае чего тоже придется оказывать помощь, иначе выйдет так, что кое-кому окажут а коекому откажут?

Про Грецую же говорят, что вопрос стоит не в том помогать или не помогать, а в том как помогать? Возможно средства найдут в т.н. структурных фондах ЕС (EU structural funds http://en.wikipedia.org/wiki/Structural_Funds_and_Cohesion_Funds). А может быть в государственных сберегательных институтах. Вот только как объяснить налогоплательщикам ФРГ, что их денежки могут пойти на спасение греков?

Все же основной целью считают не допустить удара по евро. Посему не хотят использовать помощь МВФ. Что может сделать МВФ, чего не собирается сделать еврокомиссия ожесточенная многолетним надувательством? Конечно будет рост налогов и урезание расходов, а касательно монетарной политики тут Греция бессильна, вот поэтому рецептов очень мало и возможно поэтому МВФ не будет участвовать, чего давать стране которая не сможет выполнить требований кредита по ДКП? Так что

Премьер и его ученая команда пытаются выкрутиться предлагая урезать зарплаты бюджетникам, побороть коррупцию, вывести всех из оффшоров на чистую воду, поднять пенсионный возраст и т.д.

Кстати, как обращает внимание Экономист, Греции в 1985 году уже выделяли экстренный кредит, тогда правил папа нынешнего премьера. Возможно именно его политика заложила предпосылки кризиса.

Конечно теперь спохватились, но вряд ли у них получится срезать дефицит с 12 до 3 процентов за 3 года. Профсоюз госрабочих уже намечают забастовку на 10 февраля. Подробный план действий комиссия ждет от греков к 16 марта. Хотя уже упомянутый Стиглиц говорит, что поднимать налоги и сокращать расходы сейчас рискованно, ибо роста выручки можно не получить, а лишь усилить проблемы в экономике. К тому же борьба с коррупцией дело не одного и не 3 лет.

Согласно данным статистики 20% населения живет за чертой бедности, а нынешний премьер и социалисты пришли к власти под лозунгами большей социальной защищенности, так что правы тем, кто советует посланцам еврокомисии в Афины захватить с собой огнетушители :)

Для отслеживания греческих события рекомендую:

http://www.ft.com/greece

для отслеживания другого дефицита, гораздо более крупного в абсолютных цифрах и почти такого же относительно ВВП:

http://online.wsj.com/public/resources/documents/Obama-budget-2011.html

Впрочем тонный размер рынка сказать вряд ли кто сможет.

Между тем евро сегодня продолжает ползти вниз, на фоне роста доходностей, спредов и котировок CDS по прочим товарищам из PIGSов, спасибо deficit fetishists, как их назвал Стиглиц :)

Вот Alphaville замечает, что проблемных субъектов в ЕС гораздо больше чем кажется. Так в Польше дефицит в прошлом году был 6,5%, а в этом возможно будет все 7,5% ВВП. Конечно злотый не евро, но тем не менее в случае чего тоже придется оказывать помощь, иначе выйдет так, что кое-кому окажут а коекому откажут?

Про Грецую же говорят, что вопрос стоит не в том помогать или не помогать, а в том как помогать? Возможно средства найдут в т.н. структурных фондах ЕС (EU structural funds http://en.wikipedia.org/wiki/Structural_Funds_and_Cohesion_Funds). А может быть в государственных сберегательных институтах. Вот только как объяснить налогоплательщикам ФРГ, что их денежки могут пойти на спасение греков?

Все же основной целью считают не допустить удара по евро. Посему не хотят использовать помощь МВФ. Что может сделать МВФ, чего не собирается сделать еврокомиссия ожесточенная многолетним надувательством? Конечно будет рост налогов и урезание расходов, а касательно монетарной политики тут Греция бессильна, вот поэтому рецептов очень мало и возможно поэтому МВФ не будет участвовать, чего давать стране которая не сможет выполнить требований кредита по ДКП? Так что

Премьер и его ученая команда пытаются выкрутиться предлагая урезать зарплаты бюджетникам, побороть коррупцию, вывести всех из оффшоров на чистую воду, поднять пенсионный возраст и т.д.

Кстати, как обращает внимание Экономист, Греции в 1985 году уже выделяли экстренный кредит, тогда правил папа нынешнего премьера. Возможно именно его политика заложила предпосылки кризиса.

Конечно теперь спохватились, но вряд ли у них получится срезать дефицит с 12 до 3 процентов за 3 года. Профсоюз госрабочих уже намечают забастовку на 10 февраля. Подробный план действий комиссия ждет от греков к 16 марта. Хотя уже упомянутый Стиглиц говорит, что поднимать налоги и сокращать расходы сейчас рискованно, ибо роста выручки можно не получить, а лишь усилить проблемы в экономике. К тому же борьба с коррупцией дело не одного и не 3 лет.

Согласно данным статистики 20% населения живет за чертой бедности, а нынешний премьер и социалисты пришли к власти под лозунгами большей социальной защищенности, так что правы тем, кто советует посланцам еврокомисии в Афины захватить с собой огнетушители :)

Для отслеживания греческих события рекомендую:

http://www.ft.com/greece

для отслеживания другого дефицита, гораздо более крупного в абсолютных цифрах и почти такого же относительно ВВП:

http://online.wsj.com/public/resources/documents/Obama-budget-2011.html

Подписаться на:

Сообщения (Atom)