Про сжигание денег в поисковом подразделении Майкрософт:

За три года 10 млрд. Отвоевана доля только на американском рынке в размере 28%. При этом 16% дает сам Bing и остальное аффилированные с ним источники в основном Yahoo. Глобально никаких успехов у Майкрософта нет. Гугл берет в США 70% (почти все на своем сайте 67% и остальное через AOL) поисковых запросов. В мире у Гугла подавляющее доминирование. Плюс никаких успехов у Майкросфт нет на мобильном рынке, который растет всего быстрее. Трафик с персональных компьютеров как и их продажи падает.

MS приходится отдавать еще 90% выручки получаемой от поисковых запросов с yahoo обратно. Такая же ситуация с другими партнерами и Facebook. А в поисковом бизнесе, как впрочем и во многих других, чем больше доля рынка тем больше выручка с одного запроса.

ИМХО, Объединение Bing и Yahoo не принесет результата. Может убытки станут меньше. Назначение исполнительным директором в Yahoo Marissa Mayer дохлый номер.

Меж тем техносектор продолжают давить. Мои предыдущие заявления про яблоко по 675 летят в трубу. Но и до Брандтовского прогноза еще есть место. Пока же общее торможение в секторе может быть вызвано некоторым затишьем и усталостью от новых фонов, гаджетов и фото и записей в социальных медиа.

Глобальные поставки смартфонов и персональных компьютеров.

Gartner put the worldwide figure for shipments for the second quarter of this year at 87.5m units, while IDC put it at 86.7m.

Пик пришелся на 4 квартал 2010 года, когда их превзошли смартфоны. Возможно, что народ ждет выхода восьмой винды. Как розница, так и коммерческие заказчики. Потребители покупают примерно половину компьютеров персональных, но сегодня их все больше привлекают новые гаджеты типа таблеток и смартфонов. Ставка на ультрабуки с использованием SSD, тонкие и легкие, себя не оправдала. Касательно ожиданий новой винды трудно судить. За год до выхода XP (осень 2001) и 7 (ноябрь 2009) поставки падали. А за год до выхода Vista (4 кв. 2007) наоборот были на рекордных уровнях. Все зависит от экономической ситуации. К тому же те кто из компаний, кто хотели обновится, уже обновились и теперь наверное будет затишье. Сокращается и размер рынка в США. На падающем рынке растет доля Эппл, но и этот процесс, идущий уже 5 лет, может затормозиться. Что тоже не есть хорошо для яблока.

The US PC market, where the economy is still struggling continued its long-term shrinkage, with IDC and Gartner both seeing a decline - though IDC put it at 10.6%, while Gartner put the fall at just 5.7%. IDC reckoned that Lenovo was one of the top five vendors in the US - while Gartner didn't place it. And the two companies diverged noticeably on their estimates for Apple's shipments, with IDC reckoning that they fell 1.1% (in effect growing Apple's share of the shrinking market) to 1.81m, while Gartner reckoned that they rose by 4.3% to 1.91m while all the other major vendors, including HP and Dell, saw a fall.

The US makes up about half of Apple's PC business, so that a fall there could indicate that its "long boom" - where its computer sales have grown faster than the Windows PC market for more than five years - stopped in the second quarter.

(это писали в июле 2012)

На этой неделе IHS iSuppli заявила, что в этом году поставки ПК упадут впервые с 2001 года в годовом выражении. Интел прогнозировала, что 40% продаж ПК будет приходиться на ультрабуки к концу 2012 года. Но IHS iSuppli снизила свой прогноз до 20%.NPD DisplaySearch до 25% ультрабуков от всех ПК. Уверенности в том, что релиз восьмой винды 26 октября принесет отрасли новых покупателей нет. Также общие продажи табов на win8 прогнозируют в размере 1 млн. штук. Эппл продали в прошлом году в сезон праздников окт-дек. 15 млн. iPad.

In the third quarter, PC shipments fell by more than 8%, according to Gartner, after the typical back-to-school PC sales boom went bust. Third-quarter shipments are typically boosted by college students buying laptops, but the past three months' PC shipments were so pitiful, they were even down from the second quarter. Both AMD and Intel had previously warned that the third quarter wasn't looking so hot for PCs.

As a result, IHS iSuppli now believes PC shipments this year will decline 1.2% to 349 million, down from 353 million last year. That would mark the first time in 11 years that PC shipments fell.

At the beginning of the year, Gartner said it expected shipments to grow by 4.4% in 2012.

Instead, worldwide shipments of PCs fell by 0.1% in the second quarter, according to separate surveys by Gartner and IDC. In the first quarter, they rose by about 2%.

Windows tablets are about to hit the scene, but analysts don't expect the platform to catch on like the iPad has. In 2015, Apple will sell 350 million iPads, compared to 53 million Windows tablets, according to Forrester's forecasts. (IPads don't count as PC shipments under the industry's traditional methodology because they use a mobile-only operating system. Windows tablets do count, because they use Microsoft's Windows PC operating system.)

(10 октября 2012)

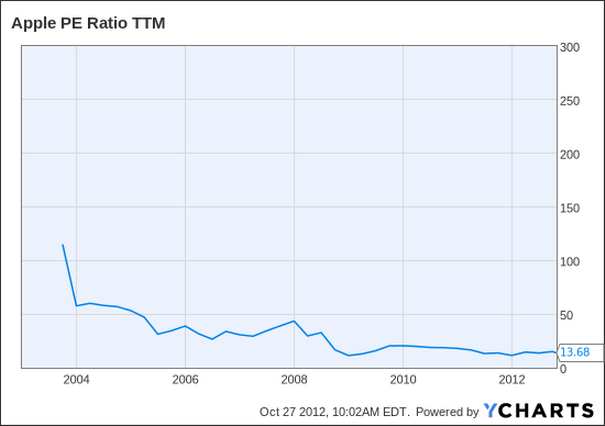

Может прикупить все же на падении Эппл?

Going into Apple's Oct. 25 FQ4 report, the consensus for iPhone sales is around 26M-27M.

Janney now thinks Apple will sell 25.5M iPads in FQ1, including 6M iPad Minis.

A couple of analysts forecast the iPad Mini will cannibalize 1M regular iPad sales for every 5M-6M units sold.

The iPad Mini, expected to be announced at an Oct. 23 event, will go on sale on Nov. 2, a "source close to Apple's supply chain" tells TechCrunch. Early calendar Q4 estimates for Mini sales are generally in the 5M-6M range, with a modest amount of regular iPad cannibalization expected.